| 交易所公告 |

|

利空政策落地,白糖近强远弱持续 时间:2020-07-09 来源:一德菁英汇 一、国内外糖市走势回顾

1.外糖走势回顾

2月2日ICE原糖主力合约报收15.76美分/磅,期间泰国减产预期再度放大,且预计超过40%,印度减产预期也在调高,巴西减产也在被陆续证实,另外在高价位预期的出口增加也没有在此阶段释放压力,所以国际糖价在我国春节前后攀升至17年5月以来的新高。此后我国疫情爆发且越发严重,国际上其他国家也开始陆续发现病例,原油减产谈判破裂,逐步由疫情和石油的“黑天鹅”事件演变至全球爆发的远超经济危机的恶劣场景,且至今疫情还在发酵,全球商品普跌,需求担忧加剧。油价暴跌后巴西乙醇优势降低,新榨季巴西食糖产量预期大增,因需求的萎缩,下榨季国际食糖市场的缺口预期转变为过剩预期,牛市提前完结,宏观风险继续恶化,美糖快速连续走低至10美分附近。4月巴西开榨,在原油价格大幅走低的背景下巴西乙醇优势丧失,4月下旬国际油价不断暴跌,一度跌至负数,严重影响了巴西乙醇生产的预期,对应的食糖生产比例大增,且需求的影响和宏观面的疲软还没有散去,巴西和印度、泰国的货币加速贬值,进一步增加了需求的疲软和巴西食糖增产和出口大增的预期,在其他主产国生产基本结束没有新增供应的背景下,巴西新榨季开机食糖增产预期不断放大,国际食糖供应压力和出口压力不断攀升,国际油价和疫情发酵还在悲观氛围中,由此导致国际糖价继续刷新前低,4月28日美糖主力合约一度最低跌至9.05美分。此后,原油减产协议逐渐达成实质性支撑,部分国家疫情出现转折迹象,国际原油价格也逐渐缓和,糖价低位投资价值提升,跟随油价逐步反弹,期间巴西开榨和出口因为疫情而暂缓,泰国大减产背景下出口价格数量都受限,导致白糖升水较多,尤其在疫情3月底爆发前泰国和印度已经出口了其年度目标的绝大部分,除巴西外其他国家的供应都较为有限,价格也较巴西糖升水较多,阶段性的亚洲市场供应紧张带动糖价逐步反弹至印度和泰国可供出口的12美分之上。同时,ICE5月合约交割量巨大,超过226万吨,一方面是市场对其需求的提升,另一方面也导致了疫情期间巴西桑托斯港物流压力陡增,增产压力巨大,运输量大幅增加,但港口能力没有跟上,也导致阶段性的供应压力低于预期,同时疫情和原油价格都有缓解,美糖在6月初至今依然围绕12美分盘整至今。当前,印度和泰国可供出口量有限,定价权主要在巴西,新榨季巴西增产的多寡和出口节奏都将是本榨季剩余时间的主要定价者。

2.郑糖走势回顾

2019年10月29日主力合约突破5600关键价格之后,关键技术位置的突破吸引大量资金入场,北方甜菜糖厂虽已开榨,但数量整体有限,加上地域的限制,中南部销区供应出现问题,走私进口总量受限,阶段性供需错配导致现货紧俏,货源抢手,加上远期的牛市预期和减产炒作,盘面快速拉升,11月6日盘面最高突破5800元的年度新高,但多头多日的努力在7日一天就跌回解放前,价格越高套保的压力越大,加上即将开榨的供应旺季到来的压力,糖厂的资金压力,都不支持糖价大规模趋势性走强,这也是价格触及5800多头离场空头继续的原因,此后价格跌回5500附近整理至年底。12月27日开始郑糖多头资金在新旧年度交替之际再度发动了一拨强势上涨,在南方产区开榨的供应旺季阶段,销售却在春节备货阶段表现亮眼,未来的牛市预期越发乐观,加上资金的支撑郑糖一鼓作气在1月13日盘整突破5921高位,报收5840点。供应旺季需求淡季阶段价格短期的快速上涨,且接近6000元的压力高位,虽然有牛市的预期,但6000元的位置半年度预期的高位,压力渐显,套保和区间交易的资金开始入市,价格应声回落,在新旧年度交替的一个月内价格测试了年度相对的高低位之,也成了阶段性交易的参考区间。春节放假前一周,资金大多离场避险,价格也恢复到5600至5700区间内,现货基差恢复到合理区间内。迎来春节,意外的疫情爆发,节后第一个交易日糖价大幅跳空低开,但半小时就反弹至5500之下运行。2月底,随着我国疫情的缓和,危机逐渐过渡,白糖价格也恢复到5800高位附近,但再度意外的是国外原油和疫情双重危险齐齐爆发,且至今依然处于发酵的阶段,需求的担忧不断恶化,宏观风险还在释放,郑糖也跟随外盘连连走低至5300-5400附近运行。4月后,原本预期的国内经济恢复并不如预期般乐观,白糖的销售节奏和空间也一再压缩,4月开始国外疫情和原油价格遭遇滑铁卢,一度油价负数,美糖接近9美分,内忧未除外患加剧,预期的悲观不断发酵,4月29日郑糖盘中最低跌至4762元/吨,刷新了19年初的低位。5月过后,外部风险缓解,国内进口压力阶段性后移,郑糖也逐步恢复至国内低成本区域5000-5100附近整理至今。22后进口关税到期,关税大降后进口糖利润增加近千元,糖浆、预拌粉、正规进口糖开始大量涌入国内,加工糖厂热火开工,糖厂代加工也逐步复苏,外部进口的低价糖原对国内二季度后半段供应压力大增,当前依然是市场主要的矛盾点。

二、全球糖市供需格局

1.巴西:食糖产量和出口预期增加近千万吨

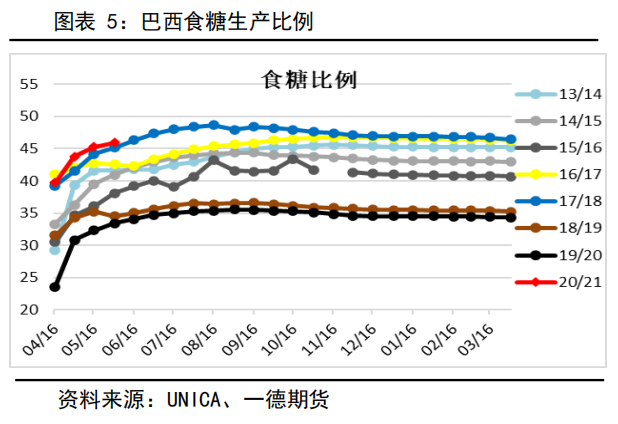

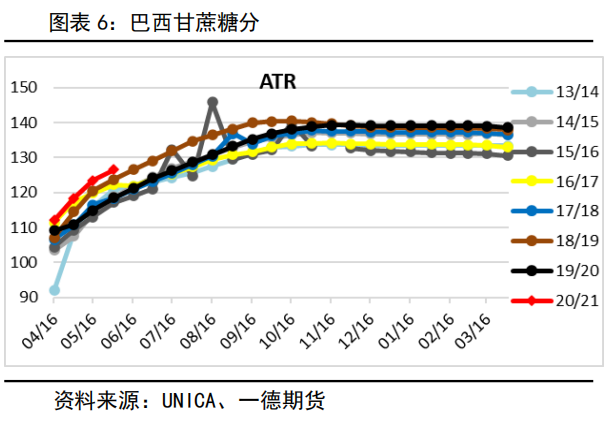

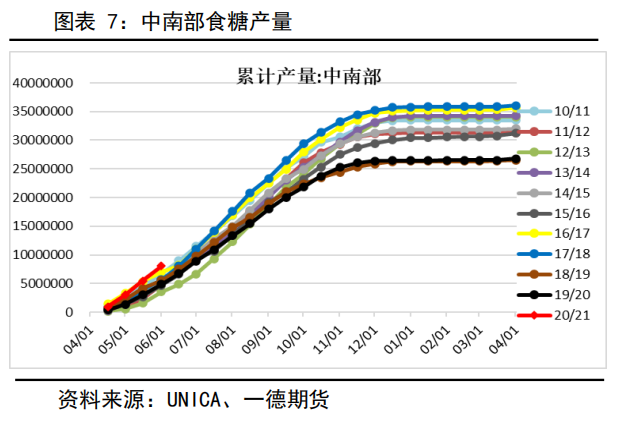

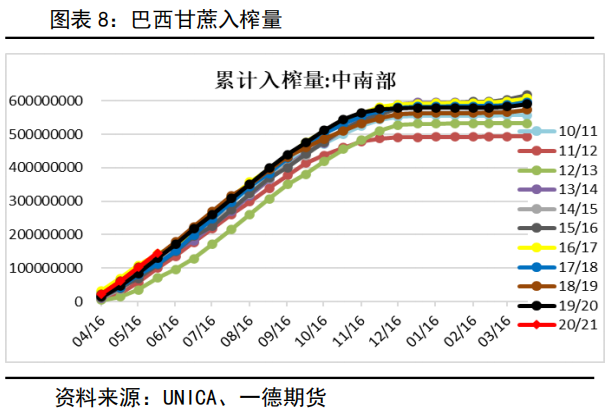

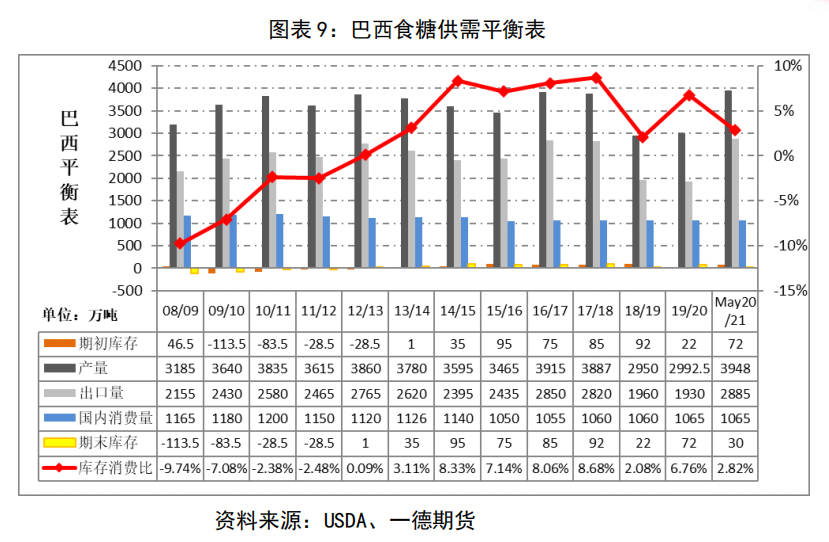

巴西产量占全世界的比重约为23%,平衡了全球的食糖供求关系,决定巴西食糖产量多寡的因素主要有甘蔗入榨量、糖份和食糖生产比例。19/20榨季开榨以来巴西食糖甘蔗的入榨量长期处于历史相对较高水平,但人为选择将更多甘蔗(比例平均约为65.5%)用于生产乙醇而非食糖,所以巴西食糖产量并没有明显增加太多,19/20榨季其食糖产量同比增加42.5万吨至2992.5万吨,消费预计维持在1065万吨,出口因整体需求减少将小幅降低30万吨至1930万吨,为12年来最低水平,期末库存预计为72万吨。

20/21榨季预计其甘蔗压榨量因为良好的天气而总预估量有小幅上调,面积也整体持平,变化较大的因素就是食糖生产比例大幅调高10-15个点以上,对应的食糖产量预计将大幅增加至3948万吨,消费维持稳定,出口量将随着食糖产量的大增而同步增长至2885万吨,有刷新历史记录的可能。

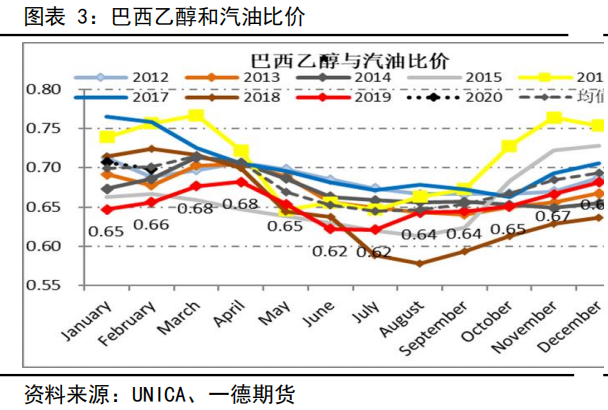

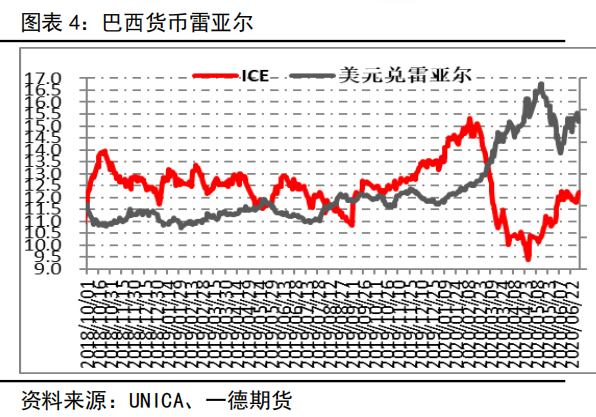

通常巴西甘蔗有6成以上用于生产乙醇,巴西乙醇产业发达,汽车可随意选择汽油还是乙醇作为汽车动力,主要参考的就是二者价格的优势,乙醇和原油的比价将成为未来生产比例的直接导向指标。巴西食糖生产比例在糖价超过13.3-13.5美分的时候较为积极,生产比例和产量取决于食糖和乙醇的比价优势,此次其食糖生产比例大幅度调整却不是因为食糖价格优势带来的驱动,而是外部因素导致的被动调整,生产食糖和乙醇都面临较多亏损,期间原油暴跌,乙醇优势丧失,加上雷亚尔贬值较多间接导致乙醇不仅国内需求大幅降低,价格优势也完全不存在,生产乙醇亏损更多,被迫选择生产主要用于出口的食糖,所以新榨季巴西将有更多的甘蔗用于生产食糖。

2020/21榨季截止6月中旬巴西中南部共有251家糖厂开榨,同比减少两家,糖厂累计压榨甘蔗1.87亿吨,同比增加8.77%,累计产糖1056.9万吨,同比增加57.09%,累计产乙醇80.4亿公升,同比下降3.69%,本榨季截至6月16日糖厂用46.17%的甘蔗产糖,大幅高于去年同期的33.94%。6月上半月甘蔗制糖比例为47.11%,高于去年同期的35.69%,6月下半月预计将另有8家糖厂开榨。

20/21榨季,因为原油的暴跌和食糖生产预期的提升,巴西食糖生产比例已经从19/20榨季的34.5%提高至当前预期的45-48%,但是随着油价的恢复,乙醇价格和需求也将跟随逐步缓和,食糖生产比例也会有小幅调低的需求,平均预估新榨季巴西中南部平均食糖生产比例为42-44%左右,食糖产量增加650-750万吨左右。综上,年度看,巴西新榨季增产预期强烈,虽然需求预期萎缩,但整体供应和出口预期提升幅度更多。下半年其他主要食糖国家都处于完全结束生产的纯消费季,出口和去库存成为主流,而巴西将成为唯一的有大量新糖供应国家,且增产预期非常强烈,这也是当前以及下半年后国际糖价上方的主要供应压力之一。

中短期看,巴西疫情已经发展成全球第二严重的区域,其出口、消费和港口贸易流都将受到严重制约。巴西套保量覆盖超过12个月的生产时间,并不常见,套保均价在12-12.5美分附近,糖价在此区间后会对国际盘面的商业持仓带来较大影响。中长期看后期疫情和原油事件结束后将有一定恢复,但失去的需求和国际贸易总量都将调低,另外,巴西经济前景悲观持续,货币贬值一度刷新历史记录,不利于当前国际糖价的稳定。

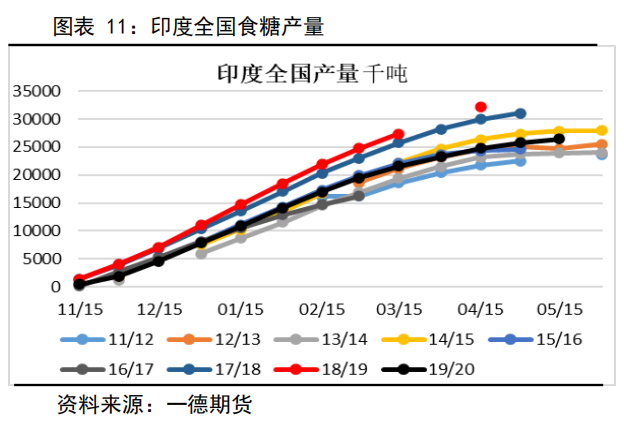

2.印度:产量恢复后库存压力再攀高峰

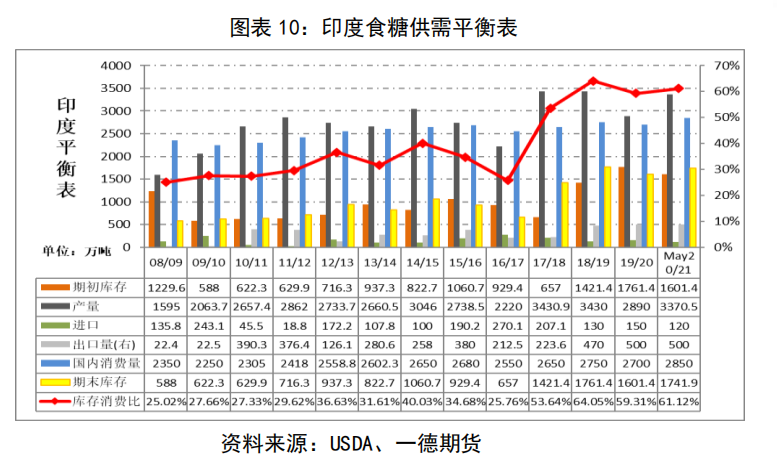

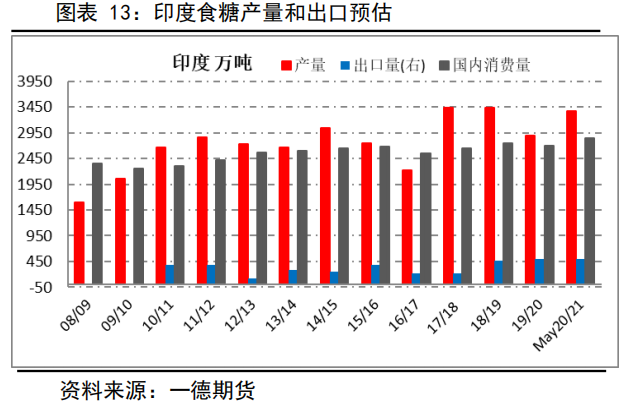

印度是全球第一大食糖消费国和传统的第二大食糖生产国,18/19榨季印度糖产量超过预期达到3430万吨的历史记录高位,超越巴西成为全球第一大产糖国,过剩库存1761万吨,库存压力全球最高,持续至今也没有明显化解。19/20榨季因为天气原因印度食糖产量减少了540万吨至2890万吨,较预估误差变动较大,通常印度产量预估偏差超过500万吨的失误常见,较低的生产效率,天气的影响大,加上人为的倾向导致印度的各项数据误差一直偏高。19/20榨季对其消费还没有因为疫情而大幅调整,维持2700万吨的消费预估,出口因为疫情的爆发而多次调整,但在3月底国际疫情大爆发之初印度其实已经完成了500万吨出口目标的七成以上,部分没有运走也基本属于完成的订单,疫情后虽然消费和出口都收到影响而暂缓,但距离500万吨的出口目标剩余可供出口的数量不多,在榨季之前完成完全有条件,限于当前的糖价和疫情对需求的冲击,出口调高的可能性较低,所以维持出口完成500万吨的预估。在减产的背景下其期末库存预计将小幅降低至1600万吨,依然超过合理库存近千万吨,库存消费比的压力从上榨季的64%降低至59%附近。

20/21榨季天气维持稳定的前提下印度的食糖产量将有恢复性增长,预计产量将恢复至前两年记录高位3370万吨,大幅增加480万吨以上,消费小幅增加至2850万吨,出口目标维持500万吨,期末库存将增加140余万吨至1741.9万吨,接近18/19榨季创造的1761万吨期末库存历史记录。超过正常储备库存1000余万吨,压力可见一斑。

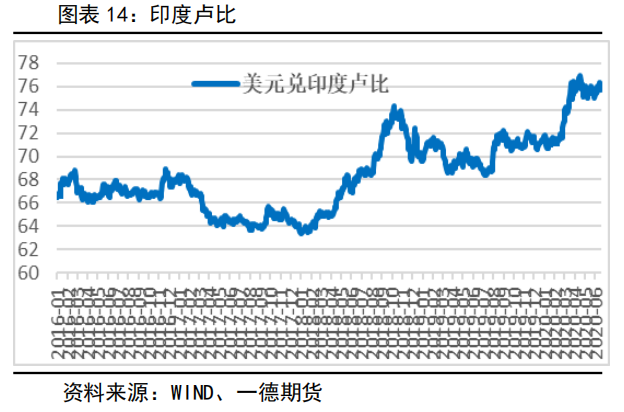

长期看,印度糖业种植方面改革的可能性较低,维持目前的补贴和政策,面积和产量难以有效降低,消费相对稳定,推动乙醇消费的各项配套措施和资金也在短期难见成效,库存压力空前,实际有效出口更多是依赖补贴和国际糖价的高低,库存积累预期高但有效出口增加不明显,尤其疫情过后出口预期再度调低,其库存压力对国际糖价的影响更多是在远期预期和心里压力方面。当国际糖价超过13-13.5美分以上,在当前的补贴标准下,印度食糖才有大规模增加出口的可行性,一旦印度出口可行,则印度当前的库存和新榨季的产糖量完全可以覆盖全球所有国家的缺口总和,这也是除了巴西之外限制国际糖价上方高度的主要原因。其出口多寡也将直接影响国际食糖市场的贸易压力。新榨季预计糖价将阶段性维持在印度可以出口的价格上下波动。

中短期看,印度目前处于榨季生产结束后的消费季节,加上前几年增产流转的库存,目前印度仍有大量陈糖等待消化,在印度卢比大幅贬值后,当国际糖价12-12.5美分之下,现行补贴下印度糖出口较难,对国际糖价中短期影响降低,疫情过后,需求恢复,糖价反弹后的出口变动会对二季度后期的国际食糖市场贸易流造成阶段性的压力,虽然印度可供出口的空间很大,但实际上能直接流通至国际食糖市场的有效糖原并不多,下半年不到百万吨,下榨季预计的500万吨的压力同比也属于持平,更多是在心理预期和糖价大幅反弹后的上方空间限制。

3.泰国:产量大幅减少43%

泰国是全球第二大食糖出口国,尤其近年运费成本大幅缩减,泰国较巴西距离亚洲国家运输周期更短,食糖出口竞争力不断增强,今年疫爆发之前泰国的食糖是我国走私糖的主要来源地。

19/20榨季泰国已于3月26日收榨,提前收榨一个多月,最终产量为827万吨,同比减少了630万吨,减幅43.3%,减产超过预期。19/20榨季共压榨甘蔗7489万吨,同比减少42.8%,出糖率为11.05%,上榨季为11.13%,甘蔗生长期遭遇严重干旱导致甘蔗生长较差。作为全球第二大食糖出口国泰国境内生产的食糖75%左右都是用于出口的,本榨季减产大幅超出预期,但其生产的白糖比例依然有小幅增加,减产更多是体现在原糖的产量上,白糖去年以来的溢价较高,提高白糖比例可维持整体收益的平衡。

20/21榨季天气平稳的前提下预计泰国食糖产量有望恢复至千万吨之上,预计同比增加465万吨至1290万吨,消费基本稳定在250万吨上下,上榨季大幅减产不仅导致出口大量降低,对应的期末结转库存也较前一个榨季大幅降低近500万吨,所以新榨季供应总量跟上榨季相比基本持平,可供出口也变化不大,同比维持在1100万吨附近,期末库存将继续降低至300万吨之下。

20/21榨季,在国际糖价维持低位,需求遇阻的背景下,泰国甘蔗种植积极性和制糖厂的生产积极性都将受到影响,增产更多是来源于天气平稳没有较大干扰的背景,不同于印度,泰国天气应对能力相对更好,天气的影响更多是极端恶劣才会造成上榨季减产超过4成的严重预估错误,而且同为增产期间积累的过量库存压力在6个榨季内基本消化完成,新榨季没有历史遗留的问题。新榨季泰国对国际糖价的影响将更加稳定,主要是天气恢复后产量和出口恢复后的阶段下供应增加预期。

中短期内,泰国提前一个多月收榨,销售进度、出口节奏和可供应量都随着大幅减少超过40%的比例,阶段性导致亚洲部分预期供应紧张,随着而来的白糖溢价大幅提高几百元也是市场的体现,在3月底全球疫情爆发之初泰国已经完成了榨季生产,出口也早已过半,此后剩余可供出口量有限,在惜售和需求紧张的背景下泰国糖在二季度升水超过巴西和印度。三季度,泰国糖对国际市场影响将逐渐弱化,阶段性的供应紧张也被巴西大量增产所弥补,泰国糖出口也基本步入尾声,下半年泰国糖对国际糖价的影响主要来自其新榨季的产量预估变动对年度供应预期的压力。

另外,泰国产的食糖一直是我国走私糖的主要来源之一,在疫情封闭期间走私量急剧缩减,后期随着疫情管控的放松和贸易的恢复,走私数量多寡对我国三季度食糖市场将造成较大的干扰。

4.国际市场总结:下半年供应预期增加,需求预期降低

19/20榨季国际食糖供需预估出现多次调整,且需求缺口年前不断放大年后快速缩小,USDA数据显示全球新榨季食糖产量预计为1.6681亿吨,低于上次预估的1.7414亿吨,消费预计为1.7158亿吨,低于上次预估的1.7645亿吨,库存预计为4443万吨,低于上次预估4958万吨。20/21榨季食糖产量预计为1.8808亿吨,低消费预计为1.7780亿吨,库存预计为4355万吨,新产销将出现1028万吨过剩,库存消费比预计为24%,高于上榨季的26%,低于18/19榨季的31%和17/18榨季的30%。

ISO预计19/20榨季全球食糖供应缺口为930万吨,创近11年以来新高,2月份ISO曾预计供应缺口为944万吨。其预计19/20榨季全球产糖量为1.668亿吨,同比下降4.4%,预计食糖消费量为1.761亿吨,同比增加1.3%,预计疫情已导致全球食糖消费量下降210万吨,之后或将进一步下降,其此次预估并未考虑新冠肺炎疫情大流行的影响。ISO预计20/21榨季全球食糖供应缺口690万吨,其认为国际糖价走势与19/20榨季基本面展望相悖,但与宏观经济和能源市场展望是一致的。

当前正处于巴西新榨季开榨前半段,生产、消费和出口节奏都因疫情放缓,巴西上榨季产量小幅增加,泰国和印度早已经收榨,泰国减产633万吨,减幅超过43%,印度减产超过500万吨。综上,19/20榨季产量已经明确,全球最终的产量减幅超过预期,疫情对需求的冲击仍在评估过程中。在疫情和宏观系统性风险的影响下,糖价连创新低,对新榨季的种植意向有一定影响,且需求端受影响的程度更加直接和复杂,目前预计疫情对年度需求的影响在200万吨以上,今年中国、德国、法国、意大利和韩国等国家食糖消费量预估下调5%。当前需求的影响范围已经大于新榨季除巴西之外其他国家产量预期增加的幅度了,加上巴西食糖产量预期大大幅增加,原本预计20/21榨季将出现小幅度的产需缺口已经再度调整为继续供需过剩的节奏。

中期内,巴西生产和出口虽然因疫情而阶段性延后,但是他生产比例的调高和食糖产量的预期大幅度增加是确定性事件,是当前和下半年主要新增供应压力。印度方面虽然当前减产扩大,但对国际糖价的影响主要在其出口总量的调整方面,下半年随着剩余出口量的降低,印度糖国际糖价的影响权重也在降低。泰国和印度类似,榨季生产结束,剩余可供出口非常有限,主要需关注其新榨季的产量预期变化。欧盟有效出口维持低位,而进口有小幅度的扩大,其他国家的出口也随着疫情而延后或降低,整体维持阶段性供应暂停或减少的预期。

综上,国际糖市既有的供应低于预期,之前的糖价也反应了当前减少的供应部分,下半年巴西增产的预期将成为中期内国际食糖供应增加的主要压力来源,其次是泰国和印度的产量预期对上方压力的判断,以及其他国家下榨季的种植预期和需求调整。短期糖价随着宏观面和资金意向波动,疫情和原油的影响是主因,由此导致的宏观系统性风险以及对整体的供需和贸易节奏带来了实质性的影响,相关国家的货币都出现不同程度的贬值,食糖价格将随着同步波动。牛市周期已经测试过上下空间,因疫情和原油两只“黑天鹅”这短暂的牛市空间被终结,下半年疫情恢复后的需求恢复依然将面临较多挑战,可以确定的是最坏的情况已经度过,价格低位也已经测试过,未来的半年将是不断反复的疫情和需求恢复程度的较量中不断测试主要国家的出口成本线。

三、我国糖市热点解读

我国市场的食糖供应主要来自于国产糖、进口糖和走私糖,三种糖源的供需数量和价格成本将决定糖价的走势和空间。当前正处于国内食糖刚刚全部收榨阶段,国产糖供应已确定,纯消费季节其他糖原的供应数量和成本价格将成为市场主导,当天的糖价和市场状况导致抛储将更加谨慎,走私因疫情封闭暂时减少较多,但利润逐渐拉开出现局部少量复苏迹象,正规进口糖,包括糖浆和预拌粉等糖原大规模流入。综上,郑糖处于国产糖相对稳定,国储糖和走私糖量低,进口糖则成为了当前和下半年新增供应的主要来源和价格扰动因素。

19/20榨季结束了连续三年的增产,终于实现减产,虽然减量不多,但总算是结束了增产周期,年前牛市的希望越来越大,但年后因为疫情和原油,以及因此而来的宏观系统性风险加剧,价格空间不断被压缩,需求的担忧还在发酵,短期的焦点依然在疫情对需求和商品市场的整体冲击和外来进口糖多寡的政策取向方面。

1.产销:减产幅度低于预期

19/20新榨季初期供应出现问题,上榨季结转库存低于预期,导致新旧榨季交替阶段的陈糖不多,现货端异常火爆货源抢手,价格拉涨,随着生产的推进,直到甘蔗糖开榨才逐渐回归理性。

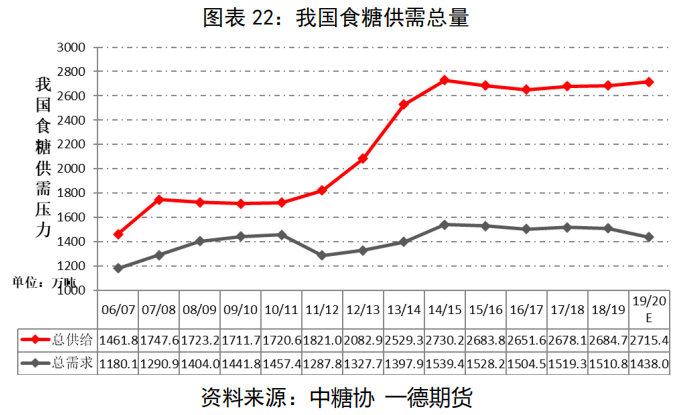

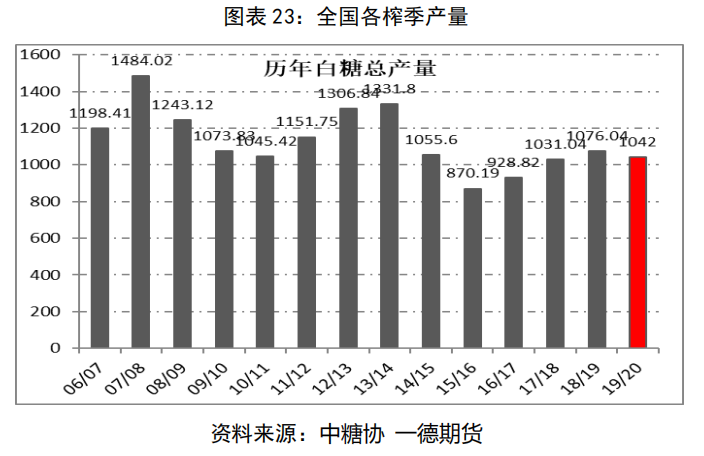

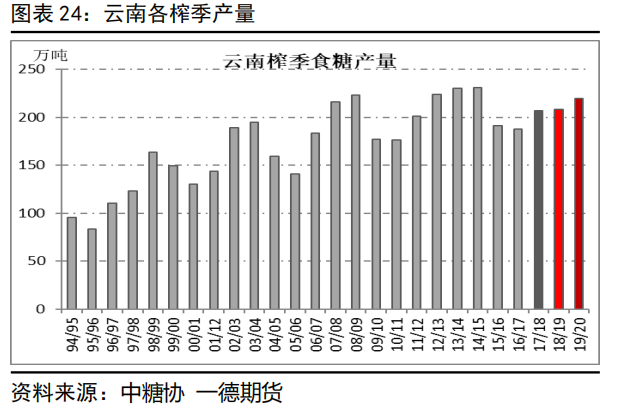

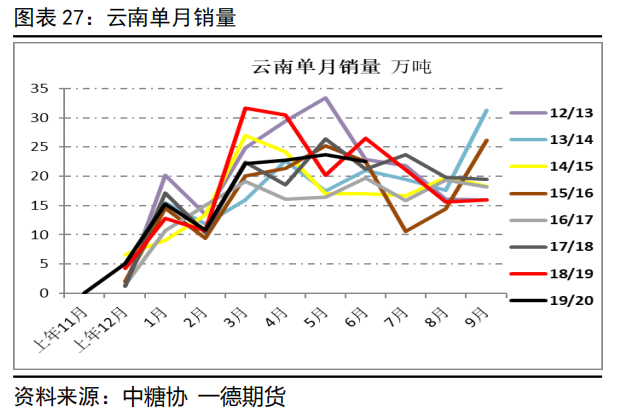

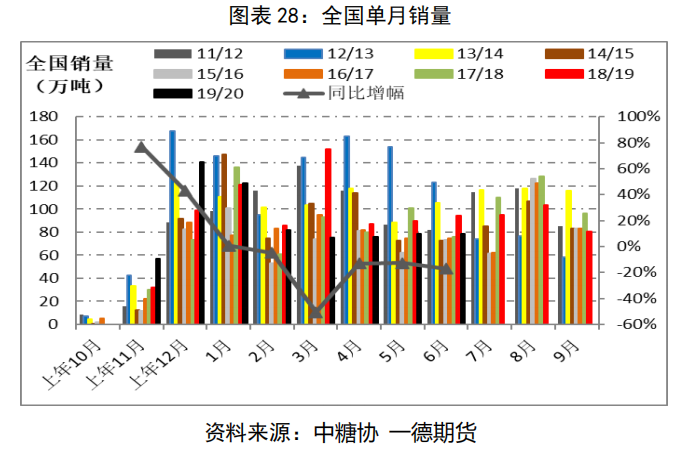

19/20榨季产量最低预估为980万吨,此后随着开榨的深入和糖分的恢复,产量预期不断被调高,榨季后期尤其云南产区出现生产时间延长一个月的情况,云南产量也大幅超出市场普遍预期,最终导致国内食糖产量增加至1042万吨,略低于上榨季的1076万吨,消费调降至1420万吨左右,进口预期放大50万吨至380万吨,抛储60万吨,走私预计减少至60万吨上,综合下来期末库存将增加100万吨左右至590余万吨。

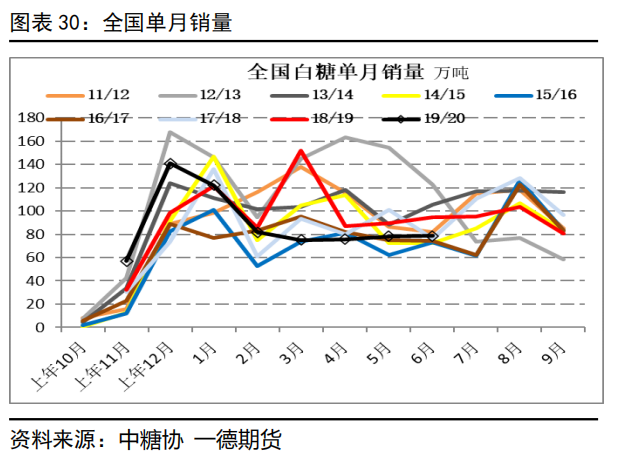

消费方面,作为刚性需求的食糖销量通常每年变化不大,整体上还是维持平稳的趋势。历年来看来看,即使糖价处于较高价格,消费的变动也不会太明显,一方面原因是食品需求的刚性,另一方面,淀粉糖等替代作用基本达到饱和状态,变动空间有限。

国内消费变动的主要影响因素就是疫情期间的隔离措施影响了阶段性的消费需求,疫情恢复阶段中下游恢复节奏偏慢,另外就是疫情过度后人们的健康消费观念也有新的变化,加上经济复苏整体节奏还未到非常乐观的程度,对消费也有一些影响,综合预计19/20榨季销量将缩减至1420万吨左右。阶段性看,自从2月份销量降低至低点后,此后单月销售节奏和数量都较前一个月有小幅恢复,最困难的阶段已然度过,随着夏季消费高峰的到来,国内糖去库存的深入,后期销量和价格仍有期待空间。

中短期看,北方甜菜糖主产区已经完成春播,面积和产量预期维持小幅增加的格局,南方甘蔗产区在云南收榨后都已经结束生产,产量数据明确,进入纯去库存的阶段了,国产糖依然是当前部分市场供应主流,今年例外的是进口糖在5月22日关税放开后大幅增加,供应端的压力同比大幅增加,而消费和需求在疫情后半段恢复依然缓慢,对全球商品市场和宏观经济的压力也令郑糖难以独善其身。

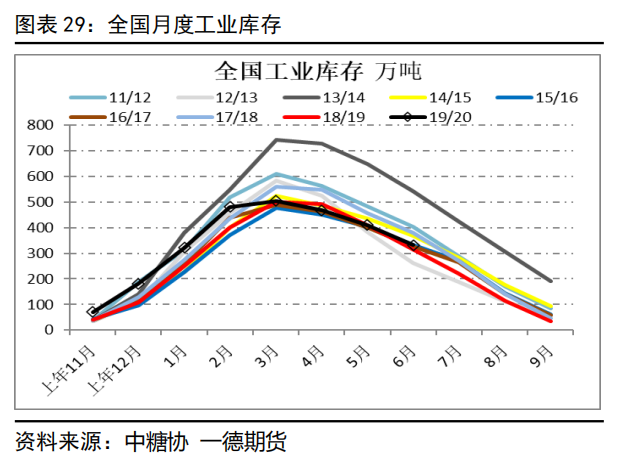

2.库存:去库存进展缓慢

19/20榨季我国食糖产量降低,正规进口糖总量依然可控,走私打击的效果也是近几年比较好的状态,包括国储的投放也一定会在计划范围内,消费因疫情小幅降低,整体上国内新增供需缺口依然较大,年度看各种糖源都维持在相对稳定并且可控的范围内,因为疫情的作用导致去库存进展被破延后,而对应期间的市场也很难完全恢复,需求实质性的降低已经造成,未来需求的恢复仍需根据疫情后的经济恢复节奏而变。

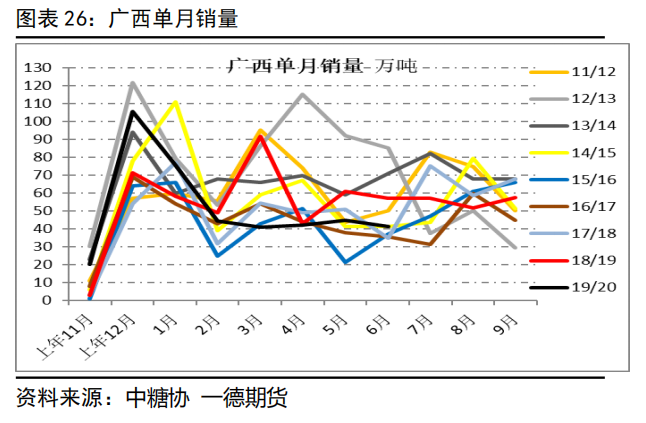

年度周期来看,减产加上去年结转库存又偏低,外来进口和走私都在控制范围内,抛储也是严格计划的,所以总的供应量降低,一季度需求因疫情而降低较为明显,二季度后已经有一定恢复,整体国产糖供应节奏依然偏紧,依然需要进口糖有序补充,二季度后半段和三季度的供应压力主要来自进口糖的放大。全国来看,综合的库存压力较去年同期并没有明显增加,较前几个榨季相比也是出于相对低位附近,主产区广西的库存压力是低于去年同期的,云南因为增产较多,且生产延后销售节奏也是偏慢,所以云南产区库存压力略偏高,其他产区的库存已经出于尾声阶段,国产糖不会成为价格的压力,随着时间消化现有库存,进口政策落地后,将迎来消费旺季行情,包括夏季的消费高峰预期,也包括疫情过度后的弥补性需求增加,所以榨季尾声的行情依然值得期待。

中短期来看,国内疫情基本处于个别偶尔发生的阶段,但全球疫情的恶化背景下我国市场难以独善其身,包括进口和走私,也包括宏观经济冲击下的资金情绪和未来市场需求空间的压缩,都将直接影响下半年的去库存进展。短期看,疫情的影响还未散去,需求恢复缓慢,去库存进展同样缓慢。原本提前收榨一个月的节奏会令库存消化也同比大幅度提前,却被疫情耽搁而恢复到往年同期的水平附近。截止6月底全国工业库存的水平维持在去年同期水平附近,但前提是今年减产并且提前收榨的背景依然没有减少整体累计的库存压力,所以下半年个别地区库存压力依然存在,集中在进口糖加工区和增产较多的云南产区,二季度后半段开始,进口糖流入增多,关税放开后进口预期增加,所以三季度的外来糖源供应压力将增加。目前现货销售价格和销量都在偏低,价格优势较高的进口糖还有继续放大的空间,议价能力也较强,对三季度国产糖的冲击更加直接,四季度国产糖和外部糖原消化过半后,市场依然有期待的空间。

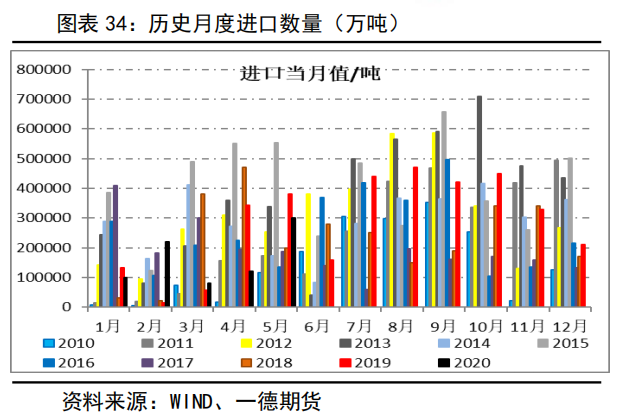

3.进口和走私:总量可控不放弃

进口糖今年5月21日到期后关税已经恢复至配额外50%的水平,进口糖利润空间近千元,关税取消后进口放量的政策预期依然是当前市场上的主要压力,去年已经有巴西和印度等国家作为我国未来食糖进口来源地达成了合作进口的正式协议,其中有国产糖产不足需的缺口需求,更有一带一路沿线食糖出口国家对于多方合作的和谐需求,各种导向都提示着我国在当前和未来的正规进口糖都将有所增加,虽然因为疫情之前的进口计划实际落实不多,但随着疫情的缓和和我国进口关税的降低,三季度开始进口糖流入我国的速度将加快。

另一方面,配额内15%关税进口糖的配额长期额度都是194.5万吨,但前几年都没有全部将配额使用完成,这两年在各方投诉和政策压力下,大概率会将配额的194.5万吨全部使用完毕,加上配额外的进口增加预期,三季度预计配额外进口将增加50万吨以上,综上,进口总量预计在380万吨上下。

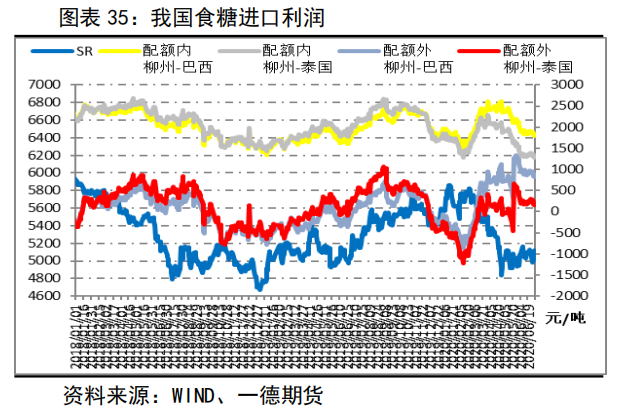

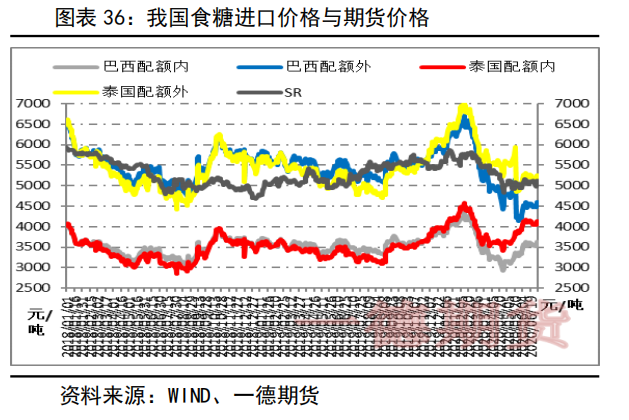

5月22日之后配额外进口关税50%,外糖12美分,配额外进口利润空间在200到850元/吨,配额内利润在1300-1850元/吨左右。2019年1-12月我国累计进口食糖339万吨,同比增加39万吨。5月份我国进口糖30万吨,环比增加18万吨,同比增减少8万吨。2020年1-5月我国累计进口糖83万吨,同比减少9万吨。19/20榨季截至5月底我国累计进口糖181万吨,同比增加4万吨。

中短期来看,从5月22后关税到期后加工厂年后的开工时间和开工节奏就可以判断出进口糖的流入数量同比提升较多,之前因为进口糖浆、预拌粉和国储轮库等已经有多加加工糖厂在开工生产,在疫情的背景下加工糖厂开工数量和时间依然有所提前,所以今年整体进口供应数量和节奏都是提前且增加的。另外,国际糖价一度跌至10美元至下,进口成本大幅走低后的进口利润拉大也是进口的好时机,无论进口糖直接流入国有企业还是在保税区没有正式流入市场,三季度对市场供应节奏的影响节奏将跟家直接,新增的供应后期终究需要在国内市场释放,在需求调降的背景下,进口压力提高不利于国内现有库存压力的释放。

走私糖在本榨季各个销区和来源统计方面都维持低位,一方面疫情期间人的流动都被严格限制,各项经营活动都一度完全暂停,走私也无法有效流入,国内疫情后半段,部分省份复工后走私在利润拉大阶段有阶段性的流入,但规模和数量有限,在国外疫情发酵阶段,不仅我国流入被严格限制,国外的贸易活动也被限制,所以走私越加艰难。下半年,尤其在疫情恢复后,各项生产经营活动也将明显恢复,并且走私利润已经放大,走私的预期也将随之提升。另外,近年来打击走私持续高压,尤其扫黑除恶后走私减少明显,整体上的走私活动都较前年有所降低,预计今年的走私量维持去年的较低水平60-80万吨附近。

4.政策面:进口政策落地

进口政策落地:商务部关于调整《实行进口报告管理的大宗农产品目录》的公告,将关税配额外食糖纳入《目录》,自2020年7月1日起实行进口报告管理。对外贸易经营者应按照《办法》履行有关进口信息报告义务,原糖加工生产型企业应向中国糖业协会备案,食糖进口国营贸易企业和其他企业应向中国食品土畜进出口商会备案,并将《关税配额外食糖进口报告企业备案登记表》抄报企业注册地省级商务主管部门,在京中央企业抄报商务部(对外贸易司)。商务部每半个月一次(遇节假日顺延),在商务部政府网站“大宗农产品进口信息发布专栏”发布有关进口信息。对违反规定的对外贸易经营者,有关部门将依法依规进行处罚。将关税配额外食糖纳入大宗农产品进口报告和信息发布管理,有利于经营企业全面、及时了解我国食糖进口整体情况,增强市场分析、判断和把握能力,适时调整进口节奏,避免集中到货和盲目进口,降低生产经营和市场波动风险。

广西食糖商业储备方案落地:2020—2022年,当广西食糖市场价格在榨季内连续3周低于4500元/吨时,由自治区糖业主管部门会同自治区财政部门拟订具体食糖商业储备工作方案报自治区人民政府审定后,在广西24个国家扶贫开发工作重点县启动食糖商业储备工作。每年储备国家扶贫开发工作重点县内制糖企业生产的食糖30万—50万吨。储备食糖品种为制糖企业以广西糖料蔗为原料生产的符合国家标准的食糖。储备时间不超过12个月。承储企业的库存食糖数量不得低于核定的承储数量,且不得擅自销售储备食糖,储备时间结束后,由承储企业自主销售、自负盈亏。储备政策不是新政策,是地方储备延续了多年的政策,只不过有细节的优化和调整,低价更加明确为4500,也是应对进口低价糖冲击的均衡参考价格,也是未来应对悲观氛围的一种阶段性缓解方案,下半年实行的可能性较低,更多是为长远市场的一种扶持和托底。

储备政策:抛储是国家号召的供给侧改革的范围之一,也是化解库容和资金压力最有效的方式,但目前抛储无论是在价格上,还是事件影响上都会对行业带来非常大的压力,国家的政策取向应该是与糖业的健康发展方向相一致,而非打压行业和价格,所以更多是阶段性的少量轮库和轮出,本榨季的轮库一直采用比较低调的方式处理,古巴的40万吨糖是理论上是要流向市场的,加上部分轮出20万吨预计轮出总量在60万吨左右。在至少600万吨以上的国储库存背景下,未来很长时间的抛储政策将延续下去,具体还要看市场价格是否具备抛储的条件,上次抛储价低价5600元,协会呼吁的是在5800才会抛。

从印度、巴西、泰国、巴基斯坦、缅甸、越南和古巴等传统友好国家和一带一路沿线国家增加进口将是大势所趋,虽然没有国内主流媒体的正式发文公布,但国外媒体网站公布已经陆续在更新,这也是新榨季国内糖市供需方面影响较大的因素且难以准确预估的数据之一。短期内因为疫情,我国和全球的经济都遭受了史无前例的巨大打击,影响已经远超经济危机,危机不解除抛储也不会再此刻放出给市场带来额外压力,一切都将以和谐稳定发展为前提。

四、行情展望

1.国际市场

19/20榨季国际食糖产量预计为1.6681亿吨,低于预估的1.7414亿吨,消费预计为1.7158亿吨,低于预估的1.7645亿吨,库存预计为4443万吨,低于上次预估4958万吨。20/21榨季食糖产量预计为1.8808亿吨,低消费预计为1.7780亿吨,库存预计为4355万吨,新产销将出现1028万吨过剩,库存消费比预计为24%,高于上榨季的26%,低于18/19榨季的31%和17/18榨季的30%。

19/20榨季产量已经明确,全球最终的产量减幅超过预期,疫情对年度需求的影响在200万吨以上,当前需求的影响范围已经大于新榨季除巴西之外其他国家产量预期增加的幅度了,加上巴西食糖产量预期大幅增加,原本预计20/21榨季将出现小幅度的产需缺口已经再度调整为继续供需过剩的节奏。

中期内,巴西生产和出口虽然因疫情而阶段性延后,但是其生产比例的调高和食糖产量的预期大幅度增加是确定性事件,是当前和下半年主要新增供应压力。印度方面虽然当前减产扩大,但对国际糖价的影响主要在其出口总量的调整方面,下半年随着剩余出口量的降低,印度糖对国际糖价的影响权重也在降低。泰国和印度类似,榨季生产结束,剩余可供出口非常有限,主要需关注其新榨季的产量预期变化。欧盟有效出口维持低位,而进口有小幅度的扩大,其他国家的出口也随着疫情而延后或降低,整体维持阶段性供应暂停或减少的预期。

综上,下半年巴西增产的预期将成为中期内国际食糖供应增加的主要压力来源,其次是泰国和印度的产量预期对上方压力的判断,以及其他国家下榨季的种植预期和需求调整。短期糖价随着宏观面和资金意向波动,疫情和原油的影响是主因,对应的宏观系统性风险以及对整体的供需和贸易节奏都带来了实质性的影响,相关国家的货币都出现不同程度的贬值,食糖价格将随着同步波动。周期已经测试过上下空间,因疫情和原油两只“黑天鹅”这短暂的牛市空间被终结,下半年的需求恢复依然将面临较多挑战,可以确定的是最坏的情况已经度过,价格低位也已经测试过,未来的半年将是不断反复的疫情和需求恢复程度的较量中不断测试主要国家的出口成本线,短期12美分将成为市场主要争夺的中枢价格。

2.我国市场

19/20榨季产量最低预估为980万吨,此后随着开榨的深入和糖分的恢复,产量预期不断被调高,榨季后期尤其云南产区出现生产时间延长一个月的情况,云南产量也大幅超出市场普遍预期,最终导致国内食糖产量增加至1042万吨,略低于上榨季的1076万吨,消费调降至1420万吨左右,进口预期放大50万吨至380万吨,抛储60万吨,走私预计减少至60万吨上,综合下来期末库存将增加100万吨左右至590余万吨。

19/20榨季我国食糖产量降低,正规进口糖总量依然可控,走私打击的效果也是近几年比较好的状态,包括国储的投放也一定会在计划范围内,消费因疫情小幅降低,整体上国内新增供需缺口依然较大,年度看各种糖源都维持在相对稳定并且可控的范围内,6月产销数据陆续公布,7月进口政策落地,并没有完全放弃总量的控制,市场经过多日讨论已经相对明确,现货仍需时间消化供应增加压力,时间换空间。中期看,最坏阶段已然度过,下榨季增产压力不高,整体库存维持低位,进口糖大量上市的压力过后消费旺季来临,疫情后经济和食糖需求恢复加快,中长期低位投资价值提升。中长期郑糖近强远弱持续,投资价值依然存在。榨季参考运行区间将围绕4800-5900上下波动,如果极端行情再度发酵空间上下扩大200-300点。

|