| 交易所公告 |

|

需求缓慢恢复,郑棉把握阶段性机会 时间:2020-07-08 来源:弘业期货 疫情突袭,全球以及中国纺织服装需求骤降,本年度棉花结转库存大幅上升。5月份开始,下游消费缓慢恢复,国内消费尚可,外单量少,总量不及预期。后期及关注疫情的发展。

北半球正值新棉播种、生长季,美棉植棉面积大幅低于预期,加之得州干旱,产量预期下降;印度风调雨顺、MSP托市收购下植棉面积和产量预增,但CCI抛售使市场承压;中国新棉生产情况良好,收、抛储政策常态化,关键看下游需求。

预计国内郑棉将开启缓慢的回升之路,整体呈偏强震荡走势。后期持续关注天气以及蝗灾对新棉产量的影响,不排除因天气、政策等突发因素使棉价剧烈波动的情况发生。

一、行情回顾

(一)、期货市场价格走势回顾

1、郑棉重创后收复三分之一跌幅

1月底,国内新冠疫情爆发,居家办公、封闭式管理使得全国各地经济陷入停滞状态,除了生活必需品及防疫物资等少量物品外,其余物品基本上没有需求。受此影响,国内郑棉期价在4月份之前单边下跌,主力09合约跌幅近4500元/吨。3月底,国内疫情得到较好的控制,新增病例显著下降,且已确诊病例人数也有明显的下降。国内各项经济活动开始逐渐恢复,与之前几乎是“0”的需求相比,市场对下游的需求预期良好,郑棉触底回升。不过,在大的疫情环境下,下游需求受到重创,郑棉后疫情的价格也难以达到疫情前的水平。4月份至今,国内郑棉主力涨近1500元/吨,收复三分之一的跌幅。

2、美棉“劫”后修复能力略强

受国内郑棉走势影响,美棉在今年前两个月亦呈下跌走势。3月份,新冠疫情的范围扩展,全球大范围爆发,绝大部分经济体开始交通管制、限制出行等方式来控制疫情的蔓延。ICE美棉进一步深跌。美棉连续最低探至48.35美分/磅。4月份,新冠肺炎恐慌情绪得到控制以及随着各国经济正常运行的恢复,再加上中国加大美棉的采购力度,ICE美棉低位回升。

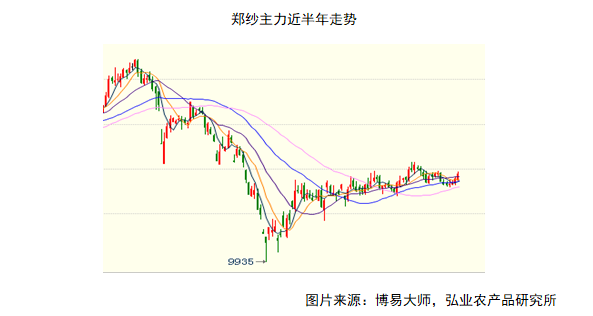

3、郑纱走跌后弱势运行

在国内外新冠疫情大爆发后,下游纱线生产及消费受到严重的影响,价格走跌。随着国内疫情的好转,国内下游消费率先修复。一方面,因过去被影响的消费不可逆,另一方面,国外疫情形势严峻,外单几乎是零。在此背景下,尽管上游原材料价格触底回升,下游纱线价格却一直处于弱势运行状态。随着国外疫情严峻形势的过去,外单零星回暖,此时,国内即将面临消费淡季,国外订单量很少的情况下,许多外贸企业开始转向内销市场,不过结果不佳。郑纱主力3月底触底后一直维持弱势震荡走势,主要原因还是在于消费。

(二)、现货价格走势回顾

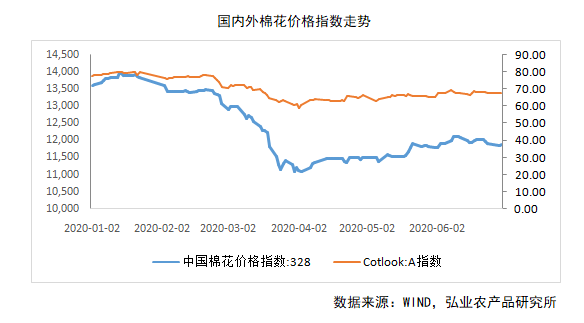

现货价格与期货市场价格走势同步涨跌。国内328棉花价格指数在3月底4月初跌至11105元/吨,整体跌幅月2800元/吨。进入4月份,国内下游需求逐渐修复,棉价开始缓慢上升。截止6月30日报11866元/吨,收复760元/吨。

CotlookA价格指数在3月底4月初达到59.1美分的低点后缓慢回升,截止6月30日,该指数涨至67.95美分。

二、疫情突发,消费遭遇滑铁卢

(一)、全球新冠疫情概况

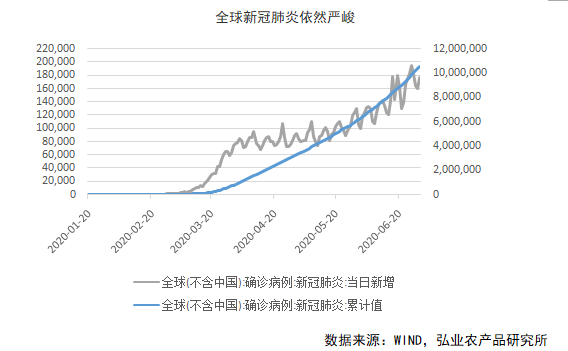

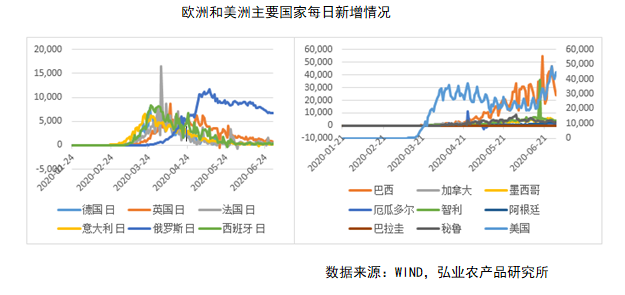

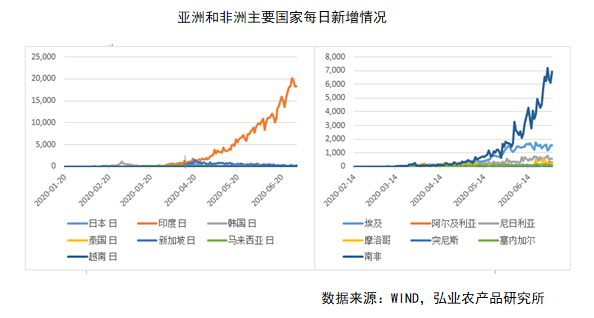

根据世卫组织最新实时统计数据,截至北京时间6月30日22时03分,全球累计确诊新冠肺炎病例1018.5万例,累计死亡病例50.4万例。其中,美国累计确诊新冠肺炎病例262万例,累计死亡12万例,单日新增确诊病例59054例,系单日最大增幅。全球新冠疫情几个较为严重的国家中,从每日新增数据来看,美国有所反复,略有上升;巴西也不容乐观;俄罗斯现存确诊病例较多,不过日增数据开始下降;印度日增仍在不断攀升;英国疫情显著好准,每日新增降至800人以下。

(二)、棉花消费量不断被调减

受疫情影响,本年度全球棉花消费量从2月份开始一直持续下调。6月份,USDA将本年度全球棉花消费量调减至2235万吨,较1月份预估下降382万吨,较上一年度下降14.7%。其中,中国和印度消费量预估下调幅度最大,均为98万吨。

据6月份美农报告显示,经过全球新冠疫情的“洗礼”后,2019/2020年度,全球棉花期末库存预估上升至2189万吨,为金五个年度以来最高,较上个年度同比大幅增加25%;期末库消比同比增加31个百分点至98%,高于近五年均值20个百分点以上。

(三)、终端消费5月份普遍回暖

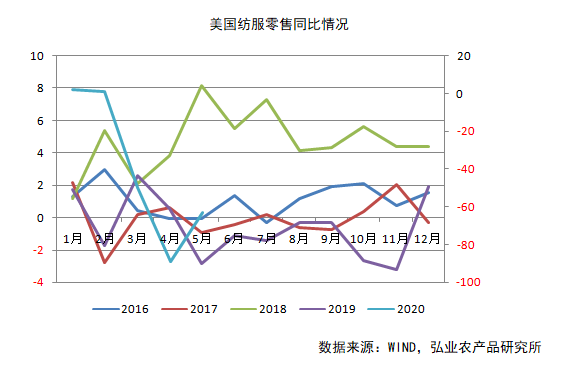

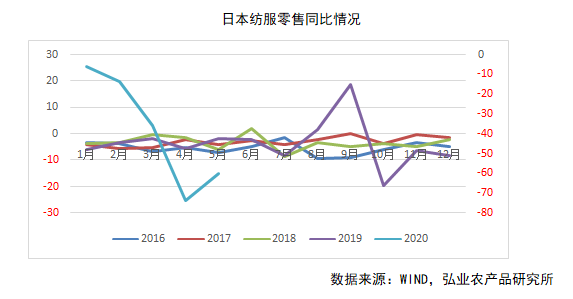

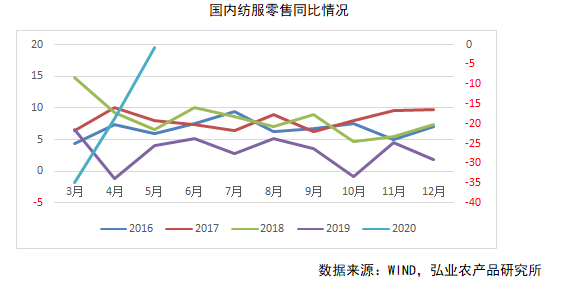

受新冠疫情影响,全球各大经济体的棉纺终端消费受到严重的影响。据有关数据统计显示,欧盟地区纺服终端零售同比在3、4月份连续下降,降幅分别为56.2%和64.5%;美国在4月份的同比跌幅最大,高达90%,5月份略有回升,不过仍下跌63%;今年以来,日本纺服零售终端同比一直处于负值,新冠最为严重的3、4月份跌幅暴涨,4月份同比跌幅达73.6%,5月份略有回升,同比跌幅为60%。受益于国内新冠肺炎控制良好,国内纺服终端零售早于其他地区恢复,3月份,国内纺服终端零售同比跌幅为35%,4月份同比跌幅为18.5%,5月份同比跌幅上升至0.6%。

三、新年度供给充足,仍存不确定性

(一)、美国

1、美棉实播面积大幅低于预期

美国农业部(USDA)6月30日公布的数据显示,美国2020年所有棉花种植面积预计为1218.5万英亩,同比减少11.3%;其中,得州的实播面积比3月底的意向面积减少约70万英亩。此前市场预估为1315.3万英亩,3月美农意向为1370.3万英亩。美国2019年所有棉花实际种植面积为1373.8万英亩。

据美国农业部每周公布的新棉种植进度数据显示,今年美棉的种植进度整体偏快。据此,市场预计美棉实播面积不会有太大的调整,市场反而对得州新棉的单产存忧。美棉实播面积公布后,在得州生长优良率以及实播面积降幅大超市场预期的双重刺激下,美棉大涨,12月合约当晚再次站上61美分。

2、得州干旱,市场对新棉产量存忧

2019年,美棉产量为1991万包,按照2020年的实播面积1218.5万英亩、近五年平均单产和弃收率来推算,美棉产量可能为1700万包左右,略高于2016/2017年度。不过,单产和弃收率主要受天气因素的影响,天气是后期总产的关键因素。据最新美棉生长周报显示,截至6月21日,得州新棉生长优良率仅23%,去年同期优良率为41%。目前美国得州的苗情略有改善,差苗比例有所下降,但今年总体情况还是在恶化,后期仍有待继续跟踪。

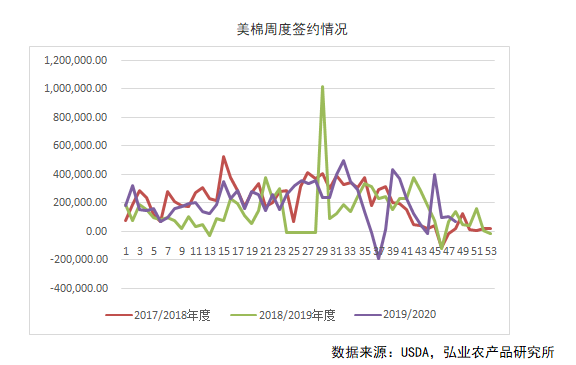

3、美棉装船进度加快

据美国农业部发布的最新美棉出口周报显示,2020年6月19日-6月25日当周,美国2019/2020年度陆地棉净签约销售为6.73万包,较上周下降35%,较前四周平均水平下降54%。当周陆地棉出口装运27.7万包,较上周下降12%,较前四周平均水平下降7%。截止6月25日当周,美棉累计出口装运1300万包,进度为90.3%,较去年同期快3.84个百分点。按照这个进度计算,在本年度剩余的五周内,周均装船27.9万包即可能完成本年度出口预估,过去五周周均装船出口量为30.2万包。

受美棉播种面积大幅下滑及得州干旱影响,预计7月份美农报告将对美棉产量预估有较大的调整。据6月份美农供需报告显示,本年度美棉消费预估为250万包,同比下滑16%;新年度美棉消费量预估为280万包,较本年度上升12%,但仍处于近年消费洼地。

(二)、印度

1、降雨丰沛,植棉面积增加

今年印度季风雨提早到来,雨量充沛且覆盖全国,刺激农作物面积增长。6月份,印度中部和西部的大豆、豆类作物和产棉区的降雨偏多31%,截至6月26日作物种植面积达到3156万公顷,同比增长一倍,其中,棉花播种面积同比增长165%。印度气象部门预计,7月份印度降雨量仍将高于正常值,农作物播种预计加快,棉花生产前景乐观。

据印度农业合作和农民福利部数据显示,截至2020年7月2日,2020/21年度印度总种植面积为916.7万公顷,较上一年度同期增加458.2万公顷,增幅100%。

2、CCI轮出压力大

印度政府在无充足仓储条件及资金的情况下执行“当年轮入当年轮出”。2019/2020年度,印度CCI累计收储近170万吨,金护士印度当年产量的30%。受疫情影响,印度国内棉花消费和出口双降,再加上下一年度MSP托市收购,印度CCI销售压力巨大。CCI最近调整了印度棉销售基准价并加大了折扣力度,印度国内棉价下行,同时FOB报价也回落,增加印度棉国际竞争力的同时也打压了国际棉价。

据6月份美农报告显示,因印度期初库存大幅上升,尽管国内消费和出口量预估增加,依然没有能够阻挡2020/2021年度期末库存大幅增加的步伐。新年度末,棉花期末库存预估为2111万包,同比大增11%,创历史新高。印度国内S-6棉花现货价格去年5月份以来震荡走跌,至今跌幅高达25%。

(三)、中国

1、产量预增

3月底,国内出台棉花目标价格,继续维持18600元/吨不变。

据中国棉花协会5月份调查结果显示,全国植棉面积为4615.63万亩,同比减少4.15%,与上期持平。

据国家气象中心调查结果显示,至6月末,新疆棉花处于现蕾至开花期;黄河流域、长江流域大部处于第五真叶至现蕾期,部分进入开花期。棉花播种至6月末,全国棉区综合气候适宜指数为较适宜,与2019年相比,全国棉花平均单产趋势为增产年。

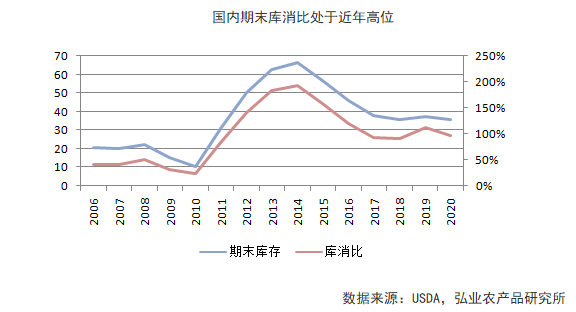

据6月份美农报告显示,2020/2021年度国内棉花库消比为95.53%,同比下降16.34个百分点,依然处于近年高位。

2、抛储增加供给

6月30日,国家粮食和物资局联合财政部发布储备棉轮出公告。传言已久的储备棉轮出落地。

时间:2020年7月1日至2020年9月30日期间的国家法定工作日。

数量:总量安排50万吨左右。实行均衡投放,原则上每工作日挂牌销售0.8万吨左右。

价格(与此前四个年度基本一致):挂牌销售底价随行就市动态确定,原则上与国内外棉花现货价格挂钩联动,由国内市场棉花现货价格指数和国际市场棉花现货价格指数各按50%的权重计算确定,每周调整一次。

熔断:当国内市场棉花现货价格指数低于11500元/吨时,下个工作日起暂停交易;当国内市场棉花现货价格指数连续三个工作日超过11500元/吨时,下个工作日重新启动交易。这是与往年最大的不同,很大程度上降低了抛储对市场的利空影响。

据统计,目前储备库中约有220万吨(不计进口收储)储备棉,且地产棉居多,抛储将会增加市场低质棉的供给,利好用棉企业。成交方面,需要综合储备棉的质量、价格以及与现货的价差等多重因素,再加上11500元/吨的熔断机制,其对增加市场供给方面的利空作用较为有限。

3、外棉竞争力不强,进口量下降

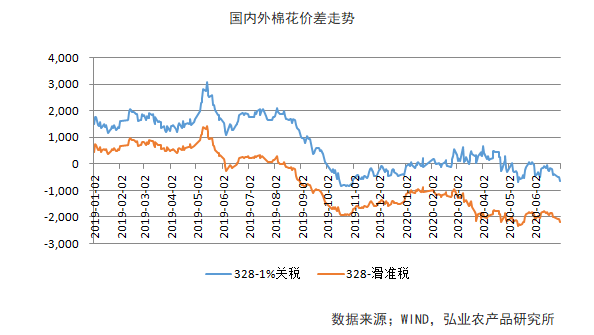

5月份以来,国内棉花328价格指数与美国EMOT M进口棉价格指数关税内港口提货价的价差一直处于倒挂状态,6月底为-500元/吨。且今年以来两者价差不大,1-6月,两者日均价差为0元/吨,外棉的价格竞争优势不复存在。受此影响,国内棉花进口量明显下降。

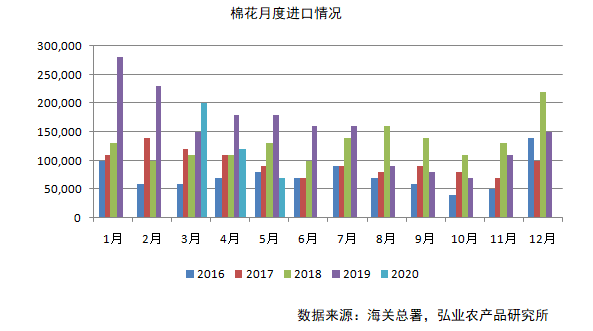

据海关总署数据,2020年5月,我国棉花进口数量7万吨,环比下降43.9%,同比下降30.2%;2020年1—5月,累计进口80.81万吨,同比下降20.9%。2019/20年度前9个月共进口122.31万吨,同比下降24.3%。进口来源国方面有所变化。中美贸易在今年1月份达成阶段性协议,据协议内荣,中国将增加美国农产品进口量,包括棉花。1-5月,进口棉中美棉为23.62万吨,同比增加27%;印度棉为10.21万吨,同比下降47.5%;澳棉为4.49万吨,同比下降74.4%;巴西棉大幅增加,为35.62万吨,同比大增29.2%。

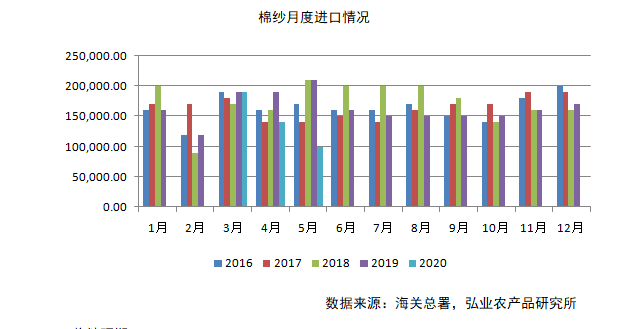

受中美贸易争端和新冠肺炎疫情拖累全球经济影响,今年我国棉纱进口量远远低于去年同期水平。据海关总署最新数据显示,2020年5月,我国进口棉纱10万吨,环比减少28.6%,同比减少52.4%;2020年1-5月,我国累计进口棉纱72万吨,同比减少18.2%。

4、收储预期

据国家粮食和物资局联合财政部6月30日发布的公告显示,将根据储备棉实际轮出情况和棉花市场供需情况,国家有关部门择机安排轮入。

目前,国内棉花去库已经完成,轮入、轮出基本划归常规操作,在当前背景下,对国内外棉花市场的影响需要综合考虑,且其影响不会太大。我们猜测,综合储备棉结构以及国内产需缺口等因素后,轮入国产棉的量十分有限,不过对试产也有一定的支撑作用。具体影响还视后期轮入政策及轮入情况待定。

四、国内下游产销齐降

1、纱、布产量齐跌

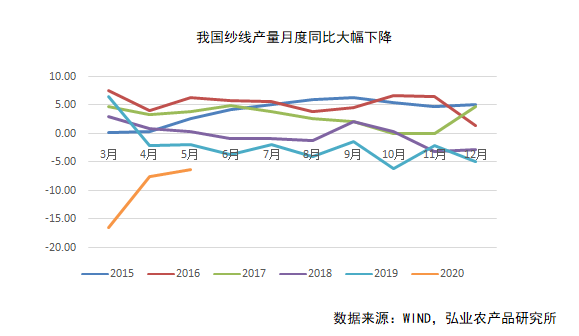

据国家统计局统计数据显示,2020年5月,我国纱线产量为219.8万吨,环比增长1.9%,同比下降6.2%;今年1-5月,我国累计生产纱线911.9万吨,同比下降18.1%。从累计值来看,今年纱线累计值一直处于同比大幅下降状态,该降幅在2月份达到最高近40%。

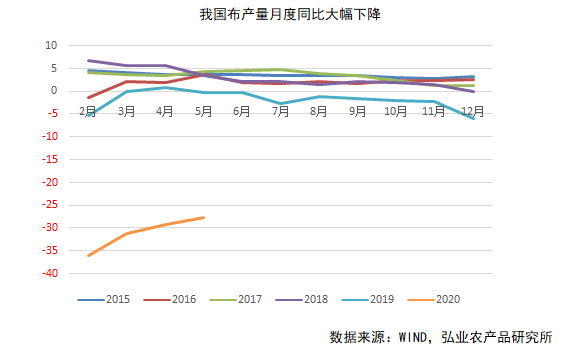

据国家统计局统计数据显示,2020年5月,我国布产量为32.4亿米,环比增长1.5%,同比下降19.6%;今年1-5月,我国累计生产布137.6亿米,同比下降27.6%。从累计值来看,布和纱线产量的走势较为一致,一直处于同比大幅下降状态,且2月份累计同比降幅最高,为36%。

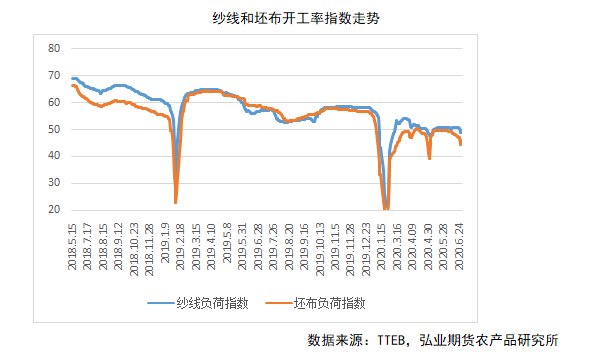

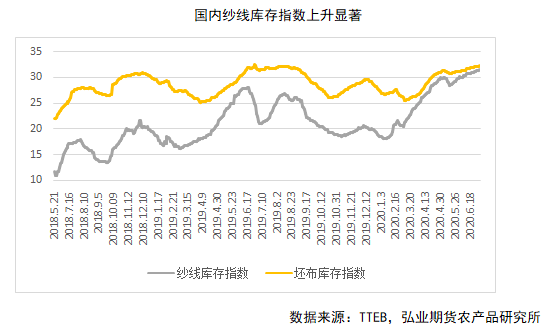

2、开机率低,产品库存同期高位

据TTEB数据显示,受疫情影响,国内下游复工后开机率虽有回升,但与往年同期相比一直处于低位。截止6月底,筛选和坯布开机率指数分别为49.7和46.1,分别较去年同期走跌6.9个百分点和12.5个百分点。同期,纱线库存指数上升明显,6月底为31.3天,较去年同期上升6.8天。

据中国棉纺织行业协会调查结果显示,5月棉纺织景气指数为47.85,降幅较上月有所收窄。受国内消费需求仍处于恢复期、国际疫情持续蔓延等因素影响,市场清淡,我国棉纺企业开机率仍旧保持低位;销售方面,纱布销量较上月有所回暖,常规产品走货好于中高端产品;产品库存方面,库存压力较上月有所缓解,纱线去库存好于坯布去库存。

从棉纺织行业采购经理人指数(PMI)情况看来看,2020年5月,棉纺(PMI)新订单为45.31%,较上月提升5.45%;生产量为50%,提升1.83%;开机率为45.59%,下降9.34%;棉纱库存为46.97%,下降7.89%;棉花库存44.37%,提升0.3%。棉纺PMI新订单和生产量均较上月回升,但开机率下降。

3、出口、内销双降

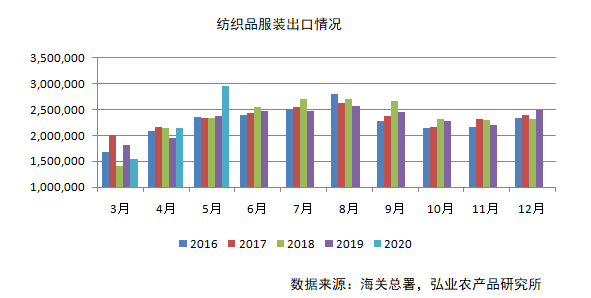

据海关总署统计,5月当月,受防疫物资出口带动,纺织品出口206.5亿美元,同比增长77.3%;服装出口89.1亿美元,同比下降26.9%。今年1—5月份,全国纺织品服装累计出口总额961.6亿美元,同比下降1.17%,降幅较前四个月累计出口同比收窄8.8个百分点。其中,纺织品累计出口579.5亿美元,同比增长21.3%。当前国际主要消费市场需求持续低迷,纺织服装需求恢复缓慢,预计未来一段时间我国服装出口形势仍较为严峻。

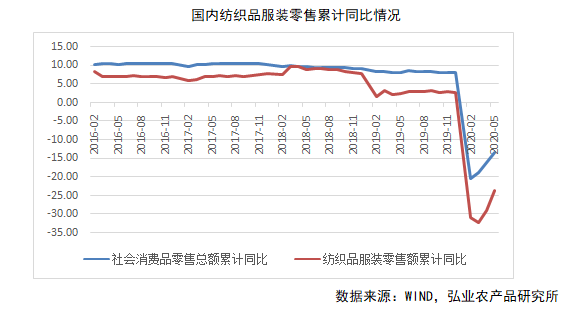

受益于国内新冠肺炎控制良好,国内纺服终端零售早于其他地区恢复,3月份,国内纺服终端零售同比跌幅为35%,4月份同比跌幅为18.5%,5月份同比跌幅上升至0.6%。1-5月,国内纺织品服装累计零售额同比大跌23.5%,跌幅较1-4分累计跌幅收窄5.5个百分点。

五、后市展望

宏观方面,各国为应对疫情引起的经济下行不断放松宏观政策以刺激经济,为大宗商品创造了较好的环境,棉花也不例外。不过,棉花本身基本面的优势并不突出。

从北半球三大产棉国目前的种植来看,美国植棉面积下降&得州干旱可能会对新棉产量预期产生一定的影响,具体程度仍有待继续跟踪,目前来看影响偏多;印度因季风雨和MSP收购支撑,植棉面积和总产有望增加,目前而言蝗虫对产量的影响较小;中国植棉面积略减,生长情况良好。巴西方面预计产量增加,加之疫情影响消费量下降,整体氛围偏空。

需求方面,全球经济受到较大的冲击,尽管各国积极政策不断出台,但作为非必需品的纺织服装需求恢复却不太尽人意,其需求的恢复是一个较为缓慢的过程。同时,疫情在欧美国家以及以部分东南亚国家的蔓延还在持续,至今仍没有明显的拐点,对需求的影响可能还要持续。

综上,全球新冠疫情最为严重的时刻已经过去,下游的消费也处于逐渐恢复当中。不过,疫情对人们衣食住行以及经济的影响还在持续消费的恢复且慢且长。在此背景下,预计国内郑棉将开启缓慢的回升之路,整体呈偏强震荡走势。

不确定因素:天气、蝗灾、棉市相关政策以及中美贸易关系。 |