| 交易所公告 |

|

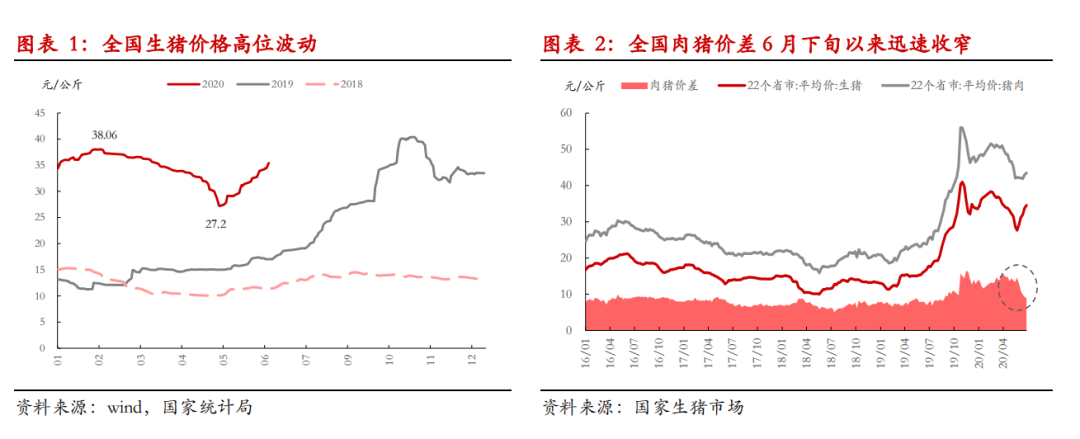

补栏产能三季度难以释放,消费增长支撑猪价走强 时间:2020-07-14 来源:东证衍生品研究院 1.猪价走势回顾 猪价走势:2020年上半年生猪供应整体偏紧,生猪存栏缓慢恢复,猪价总体处于高位波动。春节后震荡走弱,5月受到消费疲软的影响,猪价下跌,养殖户恐慌性出栏,价格深跌后市场猪源供应收紧,猪价迅速反弹,至6月底逐步走高。上半年生猪均价34.09元/公斤,价格最高在2月初38.06元/公斤,最低在5月中旬27.2元/公斤。

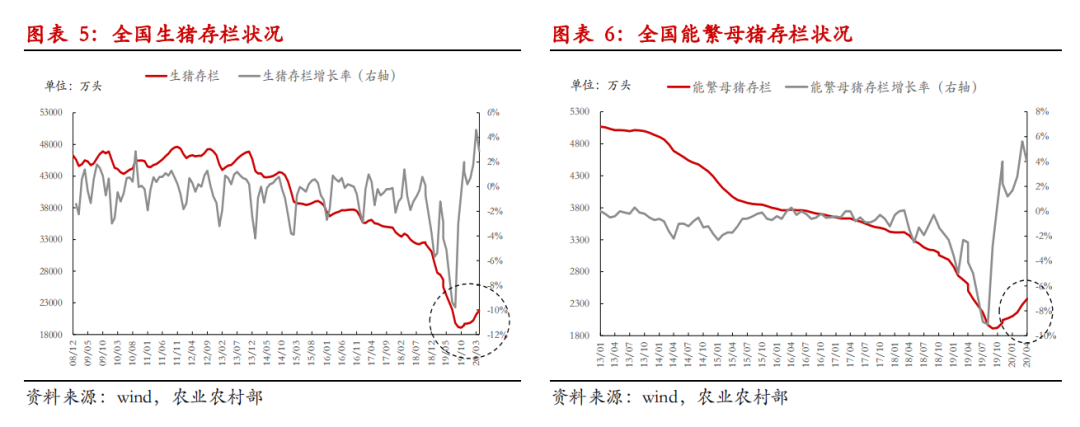

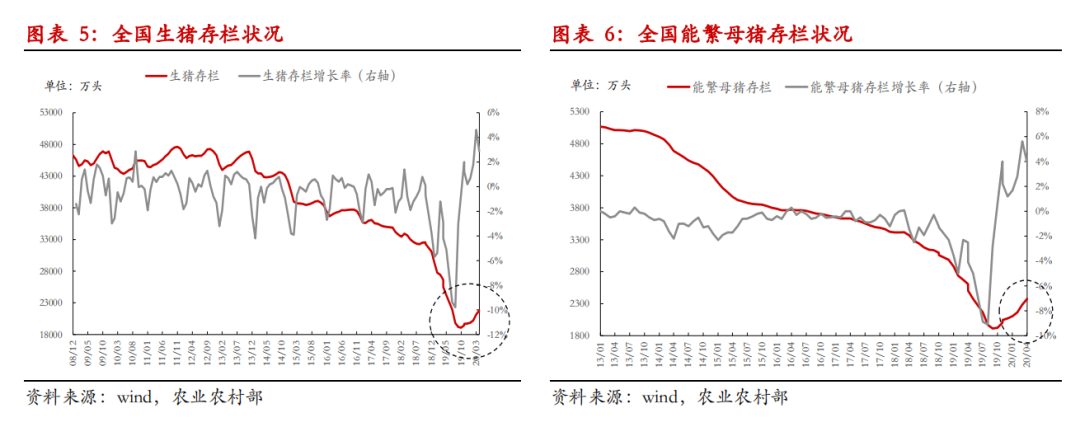

肉猪价差:自猪价大幅攀升以来,猪肉供应紧缺,肉猪价差显著拉大,从疫情前6-10元/公斤的波动区间上升到10-16元/公斤的区间波动。从6月下旬以来,肉猪价差明显收窄,主要是由于生猪供应紧张,养殖户挺价意愿较强,猪价持续走高,但下游消费较差,白条猪肉走货疲软,猪肉提价能力有限,后期消费没有明显增长,肉价或将对猪价上涨形成制约。  区域价差:猪价全国区域价差反映了生猪跨区域的流通状况。非瘟疫情发生以前,全国生猪区域最大价差在2-3元/公斤,生猪跨区域调运较为普遍。2018年非瘟疫情爆发初期,受到疫区封锁调运政策的影响,全国区域最大价差达到10元/公斤,后逐步收窄。2020年初受到新冠疫情的冲击,各省交通运输不畅,区域价差最大达到15元/公斤。4月以来随着全国运输状况好转,区域最大价差回归至5元/公斤上下的正常水平,没有非瘟疫情发生的省份活猪调运量显著增加。从区域分布来看,四川和东南沿海地区的广东、福建和浙江为生猪传统调入省份,猪价处于全国高位,内蒙和东三省作为生猪调出区域,猪价是全国洼地。   2.生猪供应 2.1 生猪养殖:生猪存栏逐步回升,规模企业为补栏主力 生猪存栏:受到非洲猪瘟疫情的影响,全国生猪存栏大幅下降,2019年9月生猪产能去化最严重时,全国生猪存栏量仅19190万头,比非瘟疫情爆发前的存栏下降超过40%。2019年10月以来,全国生猪和能繁母猪存栏触底回升,连续9个月持续上涨,截止2020年5月,全国能繁母猪的存栏2375万头,比2019年9月存栏最低点上涨24%,恢复到2018年8月非瘟疫情发生前存栏量的76%,9个月的月均增长率为1.73%。生猪存栏量同步得到恢复,农业农村部自2019年11月以来除了2020年3月和5月公布了环比涨幅,其他时间没有明确数据公布,但由于基数较大,生猪存栏恢复略慢于能繁母猪存栏恢复。

根据天下粮仓对500家生猪养殖企业的统计,截止2020年5月,样本企业生猪存栏量从2019年9月最低点的978万头恢复到1131万头,涨幅为15.73%。  生猪补栏:受到生猪价格走强,养殖利润处于高位的刺激,市场整体补栏情绪较为积极,种猪引种量突破近年来历史高位,三元母猪配种较为普遍,能繁母猪和仔猪价格持续攀升。2019年年底和2020年年初补栏较为集中,大型生猪养殖项目逐步开工。

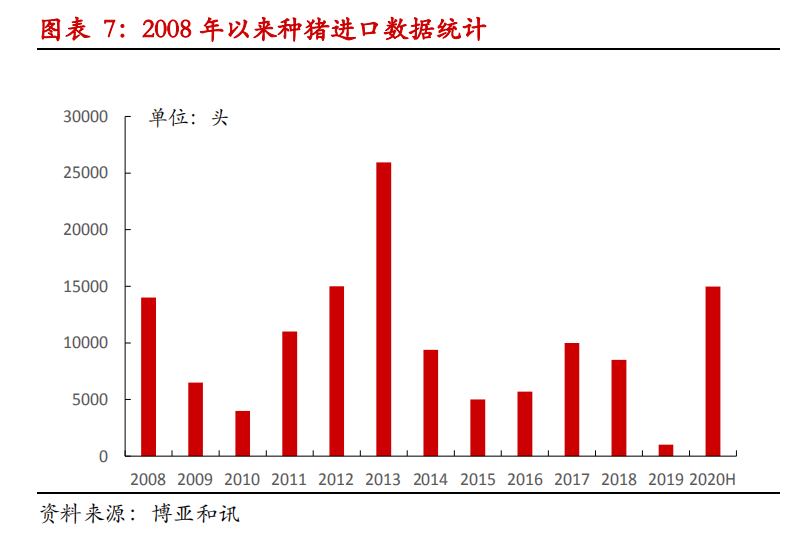

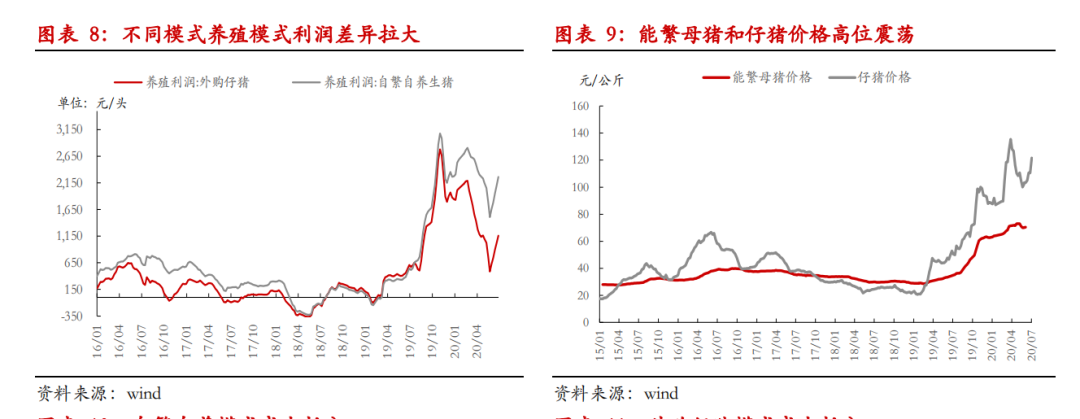

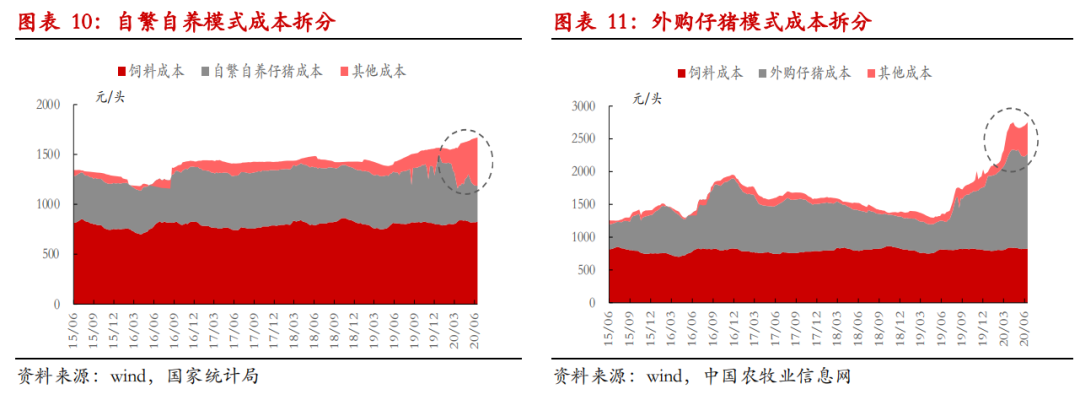

种猪引种量:根据博亚和讯的统计,我国2020年上半年原种猪进口猪数量创历史新高,仅半年就达14985头,超过2013年以来各年全年生猪引种量。一般原种猪从配种、繁育二元猪、母猪配种产仔到商品猪育肥出栏至少需要18-22个月的时间。2019年全年原种猪引种量仅1018头,为历史低值,预计2020年上半年引进的原种猪将从2021年下半年开始有较为显著的产能释放。  养殖利润:由于生猪价格处于历史高位,2020年上半年生猪养殖利润十分可观,外购仔猪和自繁自养的养殖利润波动区间分别在486元/头-2136元/头和1507元/头-2720元/头。不同养殖模式利润分化较大的主要原因是仔猪成本过高。自繁自养模式下仔猪和饲料成本占比和非瘟疫情发生前几乎相同,分别为22%和49%,但外购仔猪模式下仔猪和饲料成本占比分别为52%和30%,仔猪成本占比非瘟疫情发生前翻倍。

仔猪和母猪:2020年上半年能繁母猪价格总体持续攀升,截止6月底,能繁母猪价格70.41元/公斤,比年初上涨11.5%,同比上涨109%。仔猪价格121.67元/公斤,比年初上涨39%,同比上涨144%,头均成本达1825元(15kg的仔猪)。

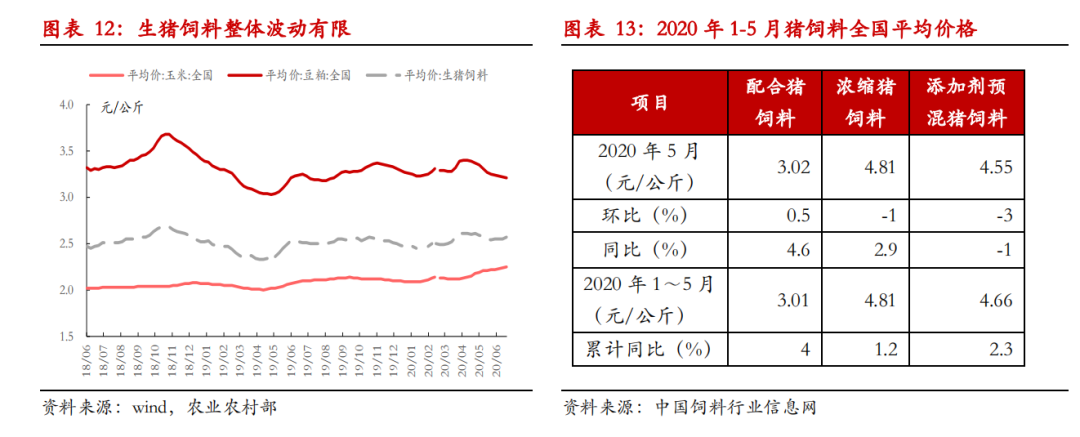

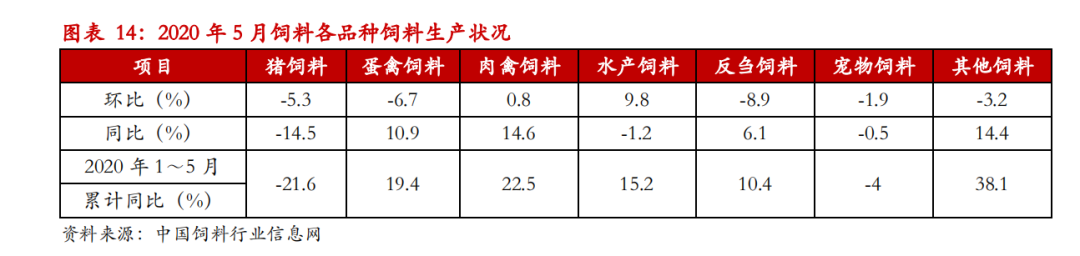

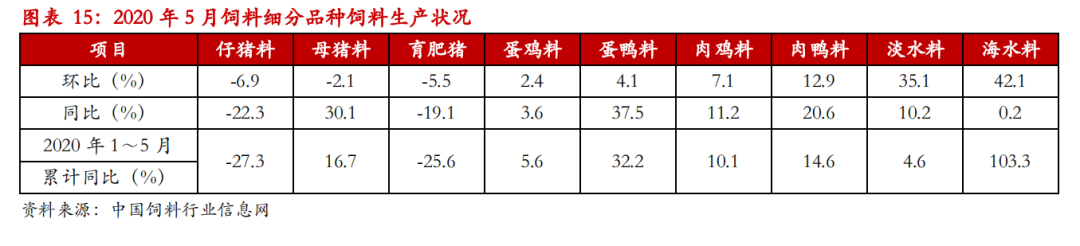

能繁母猪和仔猪价格涨幅显著,表明当前市场能繁母猪和仔猪供应严重缺乏。根据实际调研情况来看,现在市场上三元母猪配种的情况较为常见。大型屠宰场反映当前屠宰商品猪中母猪占比仅不到10%,疫情发生前正常占比在50%左右,说明大量商品母猪用作种猪配种,但是三元商品猪用作母猪的繁殖性较差,PSY比能二元能繁母猪低20%-30%,这将在一定程度上限制后续生猪存栏恢复,预计整体生猪存栏恢复进度稍逊于母猪存栏恢复状况。   饲料成本:与仔猪成本相比,饲料成本变动相对有限。根据中国饲料业协会的统计,生猪配合料、浓缩料和预混料2020年1-5月份的均价分别为3.01元/公斤、4.81元/公斤和4.66元/公斤,同比累计上涨4%、1.2%和2.3%。2020年上半年猪饲料价格上涨主要受到玉米价格推动,玉米原料1-5月均价2.05元/公斤,同比上涨8.1%,豆粕原料1-5月均价3.11元/公斤,同比上涨5.6%。饲料成本头均增长在50元/头以内,对比当前的养殖利润,饲料成本上涨压力几乎可以忽略不计。  饲料用量:饲料用量状况也可以反映当前生猪的存栏状况。根据中国饲料业协会的统计,2020年1-5月,我国饲料用量总量同比增长3.1%,其中猪饲料累计同比减少21.6%,蛋禽、肉禽、水产和反刍饲料均有较为显著的增长。细分来看,猪饲料中母猪料同比呈现上涨趋势,1-5月累计上涨16.7%,仔猪料和育肥猪料累计同比分别下降27.3%和25.6%。这与1-5月大量三元母猪配种,仔猪和生猪供应紧张的格局相吻合。   上市公司出栏状况:2019年下半年以来,由于生猪供应缺乏,生猪价格迅速上涨至历史高位,推高整体物价,CPI环比涨幅显著。为保证居民基本消费需求,稳定物价,生猪产能恢复建设成为各地政府工作的重要内容之一。2020年中央一号文件明确指出要“加快恢复生猪生产。”为积极推动生猪补栏,各地放宽生猪养殖建设用地审批要求,鼓励大型和中小散户共同参与生猪养殖。就实际调研的状况来看,规模企业是当前生猪补栏的主力,中小散户资金实力有限,卫生防疫设备不足以及生物安全防控措施不到位,补栏能力和复养成功率均较低。以全国生猪养殖集中的四川省为例,超过80%的中小散养殖户被迫退出市场。从2019年下半年以来,规模企业和地方政府合作建设生猪养殖基地项目近百个,全国各地均有分布,以北方地区和四川、云贵地区较为集中。就调研状况来看,当前大型项目建设顺利推进,但是从土地审批、场地建设、引进种猪到生猪育肥出栏至少需要一年半到两年的时间,从2019年9月开工建设,也需要2020年年底才能形成有效产能,预计规模项目集中形成产能的时间在2021年年中左右。

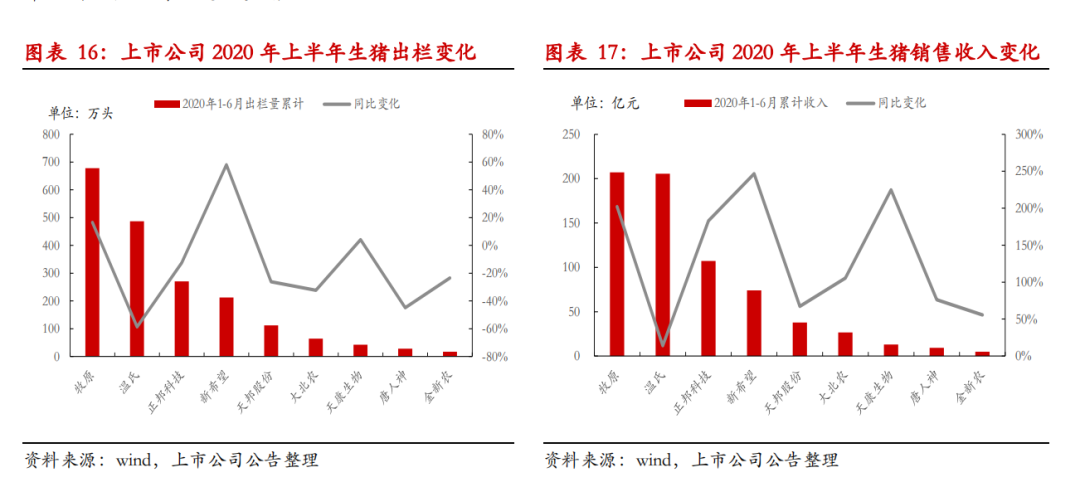

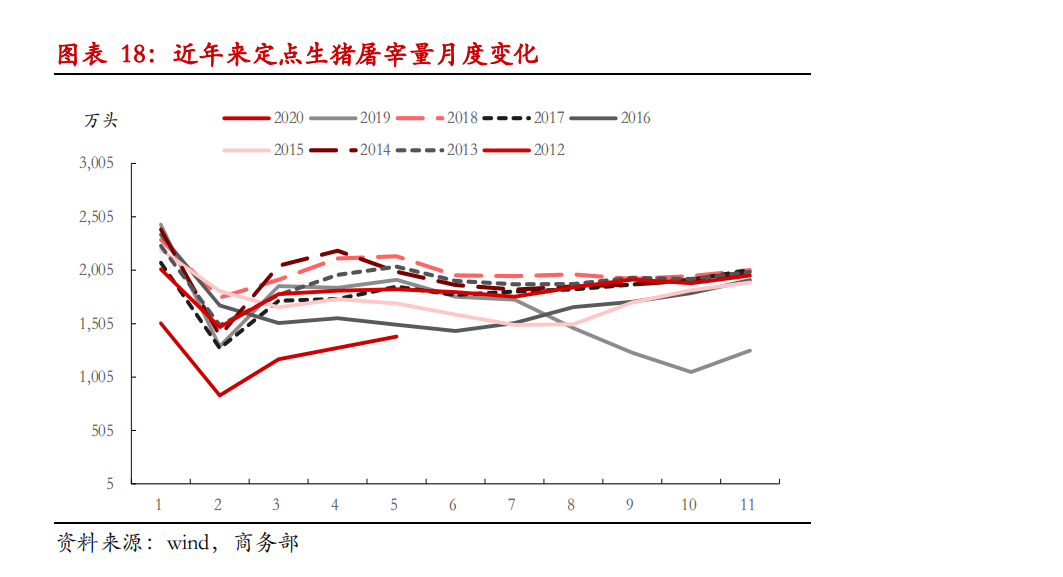

统计主要生猪养殖上市公司2020年上半年生猪出栏情况和同比变化,总体出栏量同比减少25%左右,只有牧原、新希望和天康生物等公司出栏量同比实现逆向增长,大部分公司出栏量同比都有不同程度减少,反映市场生猪存栏量的整体同比下滑。同时,受到高猪价的推动,几乎所有上市公司均实现了生猪销售收入同比上涨,出栏量较高的企业同比实现了2-3倍的涨幅,反映猪价大幅上涨对公司盈利推动远大于出栏量减少带来的影响。就实际调研的状况来看,大部分上市公司均有养殖扩建的计划,预计2020下半年生猪出栏量有望进一步增加。  2020年下半年出栏量预测:2019年下半年以来,定点生猪屠宰量同比大幅下滑,2020年1-5月累计屠宰量6176万头,同比下滑34%。  由于生猪存出栏的增长具有一致性,每年下半年的生猪出栏量只能建立在上半年存栏的基础上。我们根据2020年上半年生猪出栏和屠宰状况对2020年下半年生猪出栏量进行推算。回顾2009年-2019年生猪定点屠宰量,是各年生猪出栏量的30%-35%,比例较为稳定,因此我们通过分析定点生猪屠宰量的变化推测2020年上半年生猪的存栏状况,进而估算下半年生猪出栏状况。

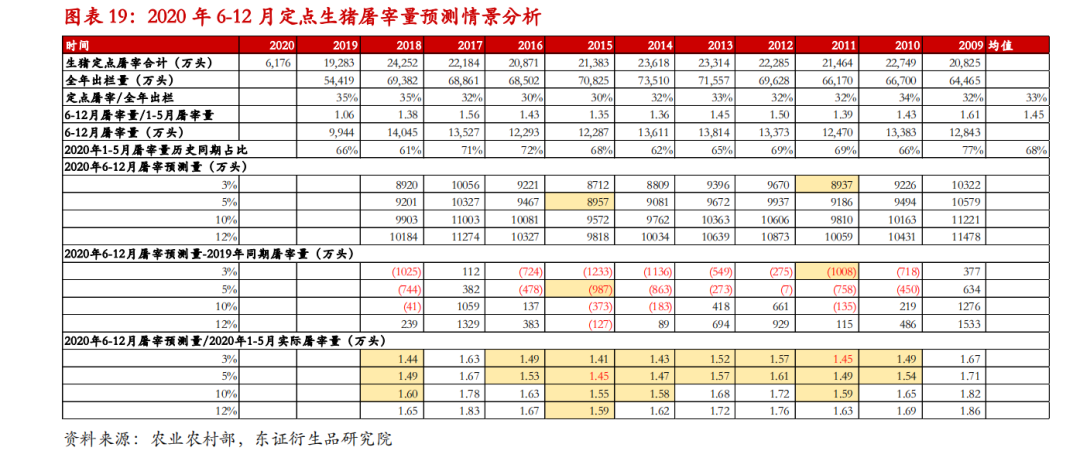

截止2020年5月,1-5月定点生猪屠宰量累计为6176万头,是历史同期的61%-77%,均值为68%。即受到非洲猪瘟疫情的影响,2020年上半年生猪屠宰量仅为历史同期的6-7成。为推测2020年6-12月生猪的出栏情况,对比过去十年2009年-2019年6-12月份和1-5月份生猪定点屠宰的比例,可以发现6-12月屠宰量是1-5月屠宰量的1.35-1.61倍,均值为1.45倍。考虑到2019年年末和2020年年初生猪补栏集中度高于往年,我们假设2020年6-12月定点生猪屠宰量在历史各年6-12月的基础上多增长3%、5%、10%和12%四种情形。例如已知2020年1-5月定点生猪屠宰量是2018年1-5月屠宰量的61%,在下半年3%的额外增长假设下,2020年下6-12月的定点生猪屠宰量将为2018年6-12月定点屠宰量的64%。

将情景分析得出的预测量与2019年6-12月实际屠宰量进行对比,目的在于分析2020年6-12月生猪供应是否会大于2019年6-12月的生猪供应。我们发现在正常历史增长倍数里(1.35-1.61倍),2020年6-9月的预测屠宰量与2019年实际屠宰量的差值均为负数,即除非2020年6-9月生猪出栏量出现爆发式的增长(可能由于三元母猪大量配种、养殖效率突然提高或仔猪大量进口等)2020年6-12月的屠宰量大概率会小于2019年6-12月的水平。在1.45倍的历史均值增长倍数下,2020年6-12月定点屠宰量同比减少987-1008万头,按照定点屠宰量和生猪出栏量的比例均值33%进行估算,生猪总出栏预计减少2991-3055万头。按照120公斤/头的出栏体重和70%的出肉率进行折算,2020年6-12月猪肉供应同比减少251-257万吨。

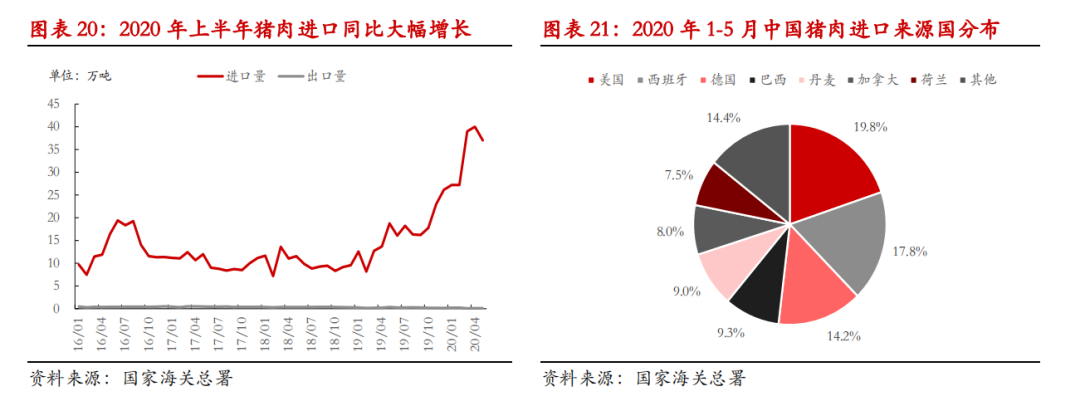

同时可以推算,按照1.45的均值增长倍数计算,2020年全年生猪定点屠宰量预计为15113-15134万头,按照33%进行折算,2020年全年的生猪出栏量为预计4.58-4.59亿头,为2019年生猪出栏量的84%,和2018年生猪出栏量的66%左右。  2.2猪肉进口同比涨幅显著,新冠疫情增加不确定因素 2019年下半年以来,我国生猪供应紧张,猪肉进口量大幅增长,以弥补供需缺口。据国家海关总署的数据显示,2020年1-5月,我国猪肉进口总量170.4万吨,同比增加159%。其中,1-4月进口量持续增长,5月进口量小幅回落。2020年 1-5月猪肉出口量1482吨,同比减少41%。2020年1-5月净进口量169.7万吨,同比增长162%。

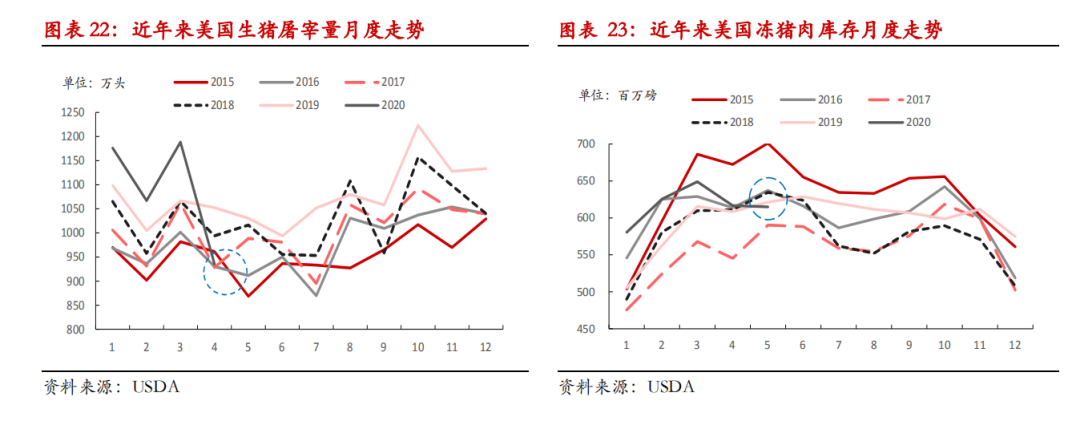

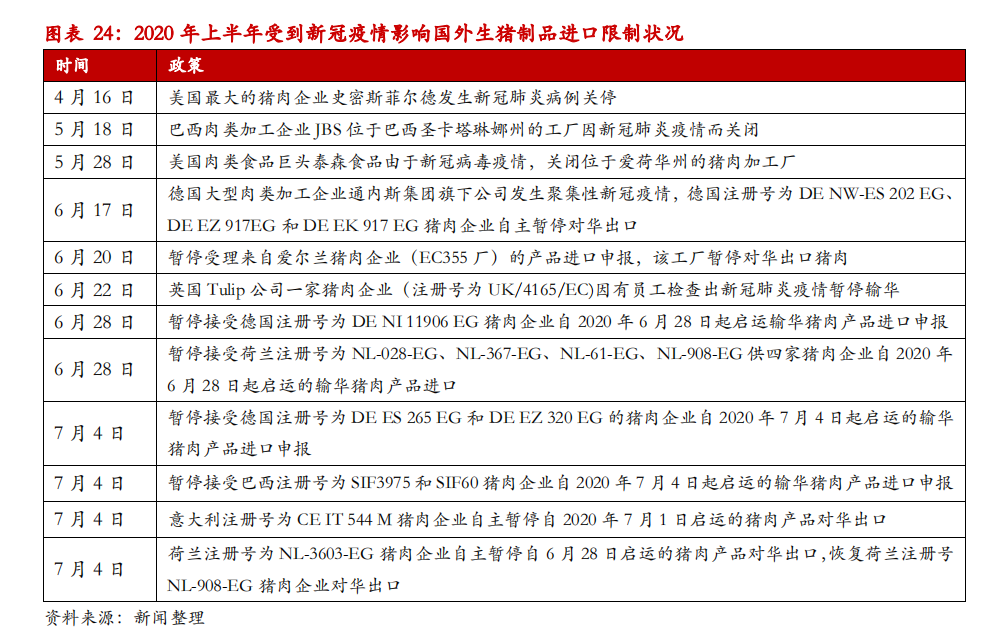

从进口来源国来看,进口量占比超过5%的国家分别是美国(19.8%)、西班牙(17.8%)、德国(14.2%)、巴西(9.3%)、丹麦(9%)、加拿大(8%)和荷兰(7.5%),进口量同比涨幅前五位的国家分别是墨西哥(1360%)、葡萄牙(1216%)、美国(531%)、丹麦(292%)和奥地利(279%)。2020年上半年美国成为我国最大的猪肉来源国,进口量同比涨幅显著,这主要是由于按照贸易第一阶段的协定,我国扩大美国猪肉进口规模,同时2020年1月1日起,美国猪肉进口税从12%下调至8%。  新冠疫情在全球的蔓延给猪肉进口带来了新的不确定因素,美国当前确诊病例超过三百万例,全球占比达到26%,多个大型生猪屠宰场员工集体性感染新冠疫情导致屠宰场被迫关停。根据美国农业部统计的数据显示,截止2020年5月下旬,在全美181家猪肉加工厂中,已经有超过1.4万名新冠肺炎确诊病例,其中54人死亡,造成40%生猪屠宰产能停摆。同时美国农业部预计,2020年4月25日到9月19日,将有1006.9万头生猪被迫实施安乐死,折合猪肉将损失129.69万吨,占据美国2019年猪肉产量的10%左右,消费量的13%左右。2020年美国生猪整体存栏持续增长,2020年1-3月,美国生猪屠宰量处于历史高位,同比增长6%-12%,4月份屠宰产能受到冲击,月度屠宰量骤降至935.3万头,同比下滑11.1%,美国冻肉库存进入4、5月份也出现明显高位回落。  新冠疫情蔓延到欧洲各国,肉类屠宰加工业受到显著影响,多个屠宰加工厂被迫关停,同时,北京新发地批发市场三文鱼中监测出欧洲流行的新冠病毒后,海关对肉制品进口防控更加严格。2020年6月以来海关公布15家猪肉企业暂停输华,涉及7个国家。  2020年6-12月我们预计进口量总体同比仍会大幅增加,但是受到新冠疫情的影响,进口来源国受到限制,从5月的进口量我们已经看到了回落趋势,2020年6-12月的月均进口量预计略小于或等于2020年1-5月的月均进口量,预计整体进口水平在200-240万吨,同比增加66-105万吨。

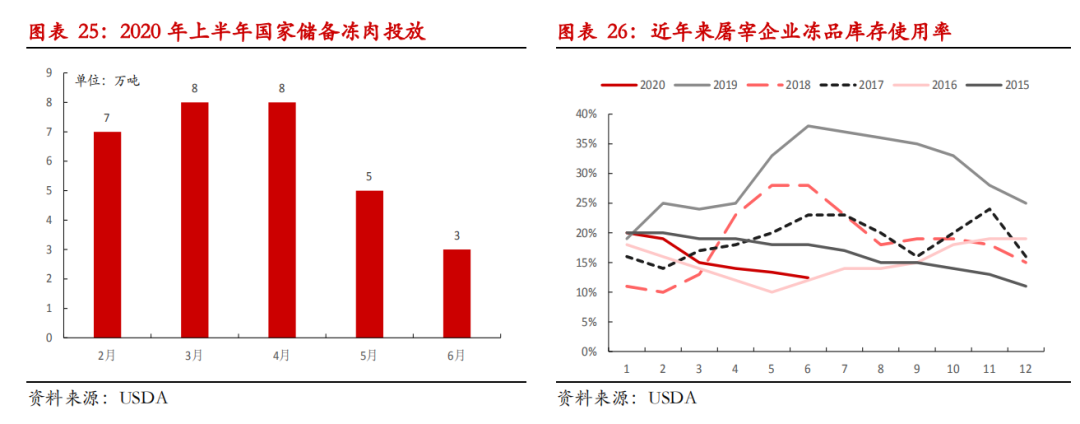

2.3储备肉积极投放,冻肉库存同比显著减少 根据天下粮仓的统计,2020年6月屠宰企业的冷库库容率为12.43%,同比减少近30%。2019年上半年由于非瘟疫情影响,生猪集中出栏屠宰,同时猪价较低,猪肉入库量爆发式增长,从2019年下半年开始,猪价逐步攀高,冻肉出库,库存逐步降低到正常水平。当前猪肉库存水平没有较为官方的统计数据,初步估算2019年高位时期,冻肉库存在300-400万吨左右,则当前冻肉库存大概在90-120万吨左右。

2020年上半年为控制猪肉价格上涨,中央投放储备冻肉31万吨,远超2019年全年17万吨的总量。随着生猪存栏逐步恢复,预计下半年国储投放力度将有所放缓,中央储备肉投放力度小于上半年整体水平。  综合考虑2020年下半年的猪肉供应状况,如果按照情景假设的分析,2020年6-12月猪肉供应同比减少251-257万吨,进口猪肉同比增加66-105万吨,如果抛售库存90-120万吨的冻肉,供应量同比仍是小幅下滑35-90万吨。

3.生猪消费 2020年上半年生猪整体消费同比转弱,一方面新冠疫情影响下餐饮、学校和集团性消费由于停工停产相对减少,另一方面猪肉价格维持高位,部分地区企业员工面临减薪甚至停职,消费能力有限,限制猪肉消费量。虽然缺乏直观的消费端数据统计,但我们通过屠宰业的利润状况和替代品的消费大致可以看到猪肉整体消费意愿的同比下滑。

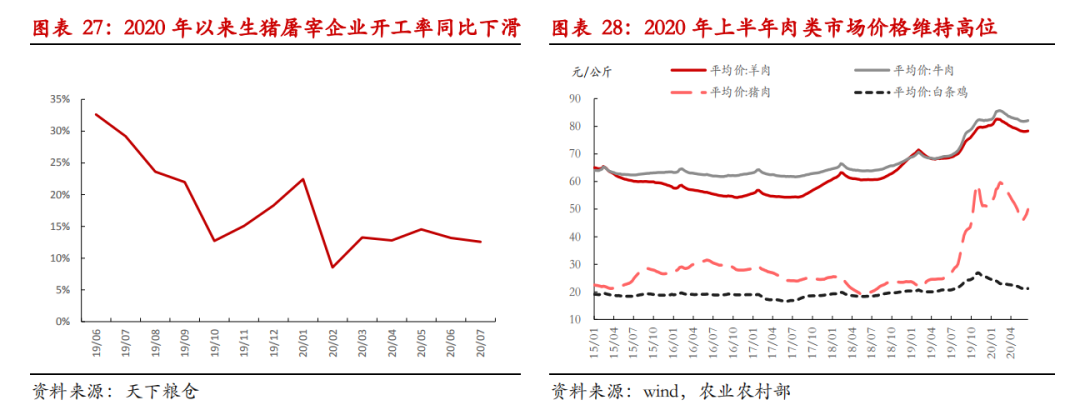

生猪产业链上下游经营状况差异较大,由于生猪供应紧张,养殖企业具有价格的主导权,盈利可观,屠宰企业只能接受高价,同时下游消费相对疲软,白条猪肉的走货并不紧俏,提价空间有限,我们通过2020年5月中旬以来肉猪价差显著缩小,也可以判断当前下游猪肉行情弱于生猪行情,猪肉消费不佳。根据天下粮仓的统计,由于屠宰量下滑,2020年7月屠宰企业开工率降至12.6%,同比下滑62%,多数大型屠宰企业的屠宰量难以覆盖固定成本,被迫亏损经营。

作为猪肉的替代品,受到猪肉价格的支撑,2019年下半年以来牛羊肉和禽肉价格持续维持高位,农业农村部统计的数据显示,2020年上半年牛肉均价为83.4元/公斤,同比涨幅为21%,羊肉均价80.2元/公斤,同比涨幅为16%,白条鸡均价为22.7元/公斤,同比涨幅为11%。同时通过饲料业协会的饲料用量也可以判断肉类供应同比涨幅,2020年1-5月反刍饲料累计同比增加10.4%,禽肉饲料累计同比增加22.5%,反映当前其他肉类替代消费潜在增长弥补猪肉消费的不足。  2020年下半年生猪消费预测:和2020年上半年相比,2020年下半年猪肉消费需求季节性回升,9月受到中秋和国庆备货需求影响,预计猪肉消费迎来小高峰,同时随着国内受到新冠疫情影响的减少,整体经济向好,预计下半年消费意愿整体回暖,但由于猪价持续维持高位,同时国内整体经济状况弱于2019年下半年的状况,预计消费意愿同比有所降低。

4.生猪价格走势 在2020年下半年的生猪供需分析中,我们反复预测对比2020年下半年的供应状况和2019年下半年的供应状况以及同时期的需求状况,主要目的在于预测2020年下半年生猪价格在维持高位的基础上是否可能突破前高,就当前的测算来看并不排除这种可能。

与2019年下半年相比,2020年下半年生猪供应可能略少于2019年下半年的供应状况或基本持平。当前市场对2019年下半年以来补栏积极的事实关注度较高,认为2020年下半年生猪出栏量将较为集中,但是对于出栏节奏和出栏的准确量缺乏预估,尤其容易忽略,2020年下半年生猪出栏量只能建立在2020年上半年的基础产能之上,而2019年下半年生猪存栏虽然集中去化,但是2019年上半年生猪基础存栏总体仍处于较高位置,因此,2020年下半年生猪整体出栏量能否超过2019年下半年生猪出栏总量就值得思考。我们通过实地调研结合历史月度屠宰量进行测算,得出两方面的结论。一是就生猪存栏恢复节奏来看,2020年三季度生猪供应逐步恢复,但预计出栏增加并不显著,四季度将是补栏生猪出栏较为集中的时期,同时三季度生猪消费需求集中释放,因此预计三季度猪价将逐步走强,四季度随着季节性需求小幅回落和供应集中放量,预计猪价总体回落为主。二是2020年下半年生猪整体供应量与2019年下半年相比基本相当,如果出栏节奏稍不及预期就可能带来猪价持续走高,不排除猪价高点超过2020年下半年高点的情况。

2020年1-5月生猪存栏恢复的月均环比涨幅在2.6%左右,我们假设2020年6-12月生猪存栏的月均环比涨幅在2%、2.5%和3.5%三种情形,截止2020年年底生猪存栏分别恢复至2018年年底的83%、85%和91%。生猪价格同样对应迅速、均速和缓慢恢复三种情形,9月高点月均价格分别为33元/公斤、35元/公斤和37元/公斤,年底12月低位对应的价格分别为28元/公斤、31元/公斤和33元/公斤,日间价格可能波动更为显著,总体趋势均为三季度逐步走强,四季度震荡走低。  |