| 交易所公告 |

|

豆粕下跌接近尾声 时间:2019-12-11 来源:期货日报 国内大豆、豆粕库存偏低,需求端已经出现边际好转的迹象,而中美谈判仍存不确定性,当前市场供应外松内紧,豆粕的下跌已至尾声。

美豆收获压力释放,南美逐渐进入关键生长期,加上中美谈判前景有所改观,近期美豆价格经过持续下跌后开始反弹。国内受非洲猪瘟的影响,消费仍未恢复,豆粕价格持续承压。展望后市,南美大豆进入关键生长季,仍面临天气风险,国内大豆、豆粕库存偏低,母猪存栏逐渐止跌,豆粕下跌已至尾声。

美豆止跌支撑豆粕

目前美豆收获已经结束,大豆大量上市,而出口仍然偏慢,在11月份给市场带来不小压力。截至11月28日,美豆累计出口1599万吨,虽然好于去年,但仍远低于之前两年的2304万吨和2600万吨。中国已经开始重新采购美国大豆,但由于国内消费下滑,加上中美谈判第一阶段协议迟迟未能落地,采购进度偏慢,美豆价格持续承压。此外,南美方面,天气改善,播种工作顺利推进,丰产预期较强。11月份巴西雷亚尔持续贬值,在一个月时间内贬值了6.2%,进口巴西大豆成本下降,对美豆形成一些冲击。

11月份美豆价格持续下跌,在一个月内下跌了6.2%,原料成本下降也压低了国内豆粕价格。但美豆今年面临较大减产,经过连续下调产量后,年度结转库存由上年的9.13亿蒲式耳下调至4.75亿蒲式耳,压力已经大幅下降。随着美豆收获结束,收割压力逐渐释放,后续供应格局将逐渐告别宽松。进入12月份后,南美天气仍存在较大不确定性,可能起到推波助澜的作用,美豆止跌反弹将支撑国内豆粕价格。

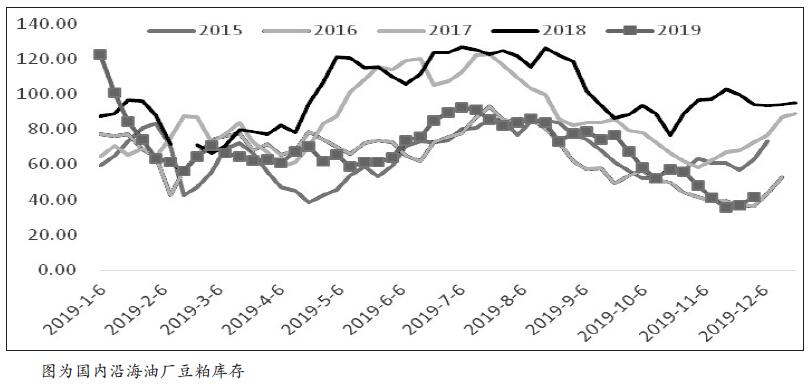

国内局部供应偏紧

与美豆的宽松格局相比,国内豆粕市场供需略显偏紧,外松内紧的格局使得油厂挺价意愿较强,进口大豆的压榨利润保持在较高水平。截至12月6日,国内沿海油厂大豆库存332万吨,较去年同期的571万吨下降42%;豆粕库存42万吨,较去年同期的94万吨下降55%。华北、东北地区几乎无库存,豆粕供应持续偏紧。此前中国已经同意对配额内的美国大豆进口豁免增加的关税,但许多进口企业在付关税保证金方面遇到困难,导致港口拥堵了大量美国大豆,国内大豆和豆粕供应持续偏紧。

目前中国和美国第一阶段谈判协议迟迟未能落地,双方在取消加征关税问题上仍存在分歧。临近12月15日的关税加征日期,加上近期中美之间在多项事件上的表态,谈判前景仍存在不确定性。如果在关税加征日期之前协议落地,可能对豆粕带来短期的下行压力,一旦第一阶段协议未能在加征关税日期之前落地,那么国内豆粕价格将大幅上行。

需求边际向好

豆粕价格持续走低的另一个重要原因在于国内消费低迷。受非洲猪瘟影响,生猪存栏大幅下降,截至2019年10月份,国内生猪存栏同比下降41.4%,母猪存栏同比下降37.8%,2019年至今已经连续10个月出现大幅下滑。但近期母猪存栏下降的势头已经有所减缓,10月份母猪环比增长0.6%。由于猪价大幅上涨,国家多部门纷纷出台政策鼓励生猪产业恢复生产,市场对明年之后的市场预期有所好转,需求在经历了极端低迷的情况之后,有望逐渐触底,母猪存栏环比增长是一个好的迹象。目前生猪养殖利润仍有近2000元/头,丰厚的养殖利润加上国家政策的扶持,生猪存栏有望逐渐恢复,需求也逐渐向好。

综上所述,11月份美豆收获压力释放,南美天气改善,巴西雷亚尔贬值,美豆价格持续下行,而国内生猪饲料消费尚未恢复,豆粕价格跟随外盘连续下跌,近期有止跌迹象。展望后市,美豆产量经过大幅下调后库存压力已经大幅下降,南美大豆即将进入关键生长季,美豆止跌反弹。加上国内大豆、豆粕库存偏低,需求端已经出现边际好转的迹象,而中美谈判仍存不确定性,当前市场外松内紧,豆粕的下跌已至尾声。 |