| 交易所公告 |

|

农产品期货价格创多年新高,大豆、玉米等行情还能持续多久? 时间:2020-09-17 来源:国际金融报 农产品期货整体走强,但近日有部分品种价格回调。那么,未来农产品期货走势预计将会如何?

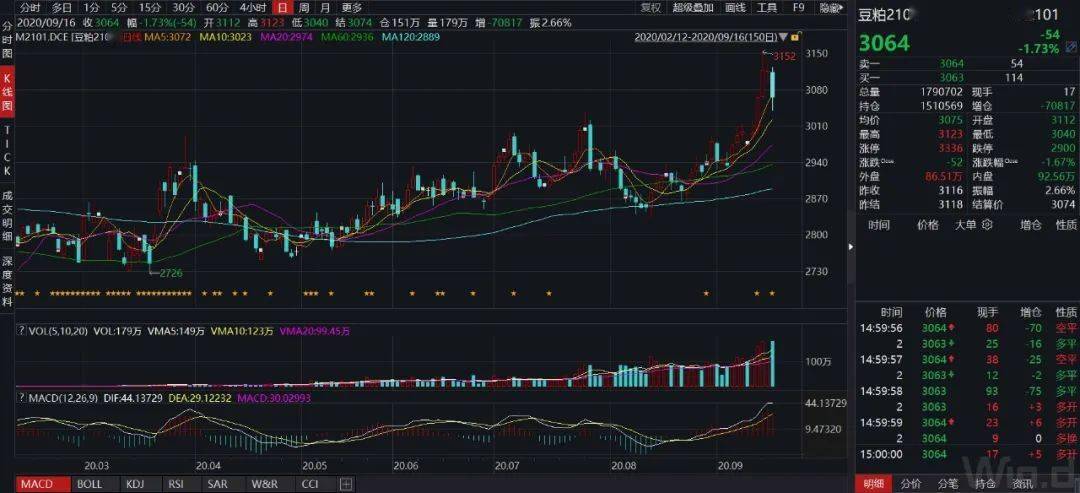

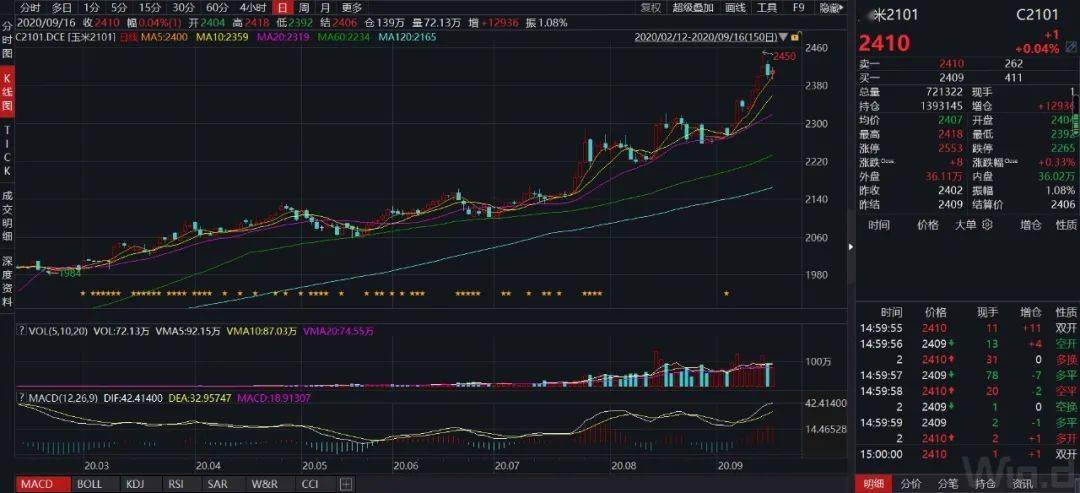

近期,农产品期货表现亮眼,不少品种突破了近几年来的高位。 如国内玉米期货价格今年一路大涨,于9月14日创下9年多的阶段新高;豆一期货市场2101合约于9月16日盘中,刷新5年多的高点纪录;9月14日,连豆粕也创下一年多来阶段高点,然而在9月16日下跌1.73%。 对于后市行情,业内人士表示,出于需求端恢复等原因,玉米期价预计在升水修复之后仍将重拾升势;国际和国内大豆、油脂等品种价格未来预计易涨难跌,但是不建议追多。 农产品整体走强 今年以来,国内玉米、大豆等期货价格均已累计上涨超30%。Wind数据显示,截至9月16日,玉米期货2101主力合约报收2410元/吨,日内涨幅0.04%。从年初以1800元/吨开盘至今,已累计上涨32.86%。值得注意的是,9月14日盘中最高触及2450元/吨,创下9年多来的新高。  同时,截至9月16日,豆一期货市场2101合约收于4539元/吨,呈微跌趋势,跌幅为0.37%。盘中最高为4603元/吨,是近5年来的阶段高点。而在前一日(9月15日),豆一主力合约还大涨超2%,收于4590元/吨。将时间轴拉长来看,豆一主力合约年内大涨35.41%。  豆粕今日也有所回落。9月16日,连豆粕M2101合约开盘价为3112元/吨,收于3064元/吨,跌幅为1.73%。而9月14日,豆粕大涨近3%,盘中触及高点3152元/吨,创一年多来新高。  对此,银河期货大宗商品部农产品研究员马幼元在接受《国际金融报》记者采访时表示:“农产品整体走强,由于宏观面货币宽松,通胀预期抬头,提高了商品整体估值,疫情也使得国家层面对粮食安全尤为重视,粮食储备等政策面预期利好农产品走高。疫情期间农产品作为刚需,整体需求恢复强劲,供需面也支持其上涨。” 多因素利好油脂油料 那么,就具体期货品种而言,近期大涨的原因何在? 对于油脂油料期货品种的上涨,申银万国期货分析师周一敏在接受《国际金融报》记者采访时表示:“豆油方面,从8月初以来,市场预计巴西大豆销售进度过快,后期供应有限,中国执行第一阶段协议预期购买美豆3000万吨,美豆主产区也有天气干旱等问题,提振美豆不断上涨,且升贴水不断走高,提高国内油粕的成本。大豆压榨开机率高,局部地区油厂因为豆粕胀库,油厂被迫调低周度压榨量,市场看多油粕比,国内多次传出豆油收储消息,学校开学,市场也预期四季度豆油有较好的消费需求,利多豆油。最近豆油成交较好,市场流通的现货也不多,库存也在缓慢降低,支撑豆油价格上涨。” 周一敏补充道,就菜油而言,国内没有放开加拿大转基因菜油和菜籽进口,菜油是三大油脂中供应问题最突出的。8月份因为海关检查到国内到港的非转基因菜油中含有转基因成分而被退运,即使盘面不断涨高,非转基因菜油出现盘面进口利润,国内贸易商也不敢进口。虽然从8月初菜油库存不断升高,但是库存依然低,现货偏紧。 “8月以来豆类油脂齐头上涨,其中油脂更是不断刷出新高。”马幼元进一步指出,“其中豆二作为进口大豆标的,近期上涨主要受美豆上涨的影响,美豆受8月干旱的影响产量不及预期,而出口需求在中国的采购支撑下可能将创下历史新高,另外南美新作面临拉尼娜的影响,届时可能影响巴西新作大豆的种植。油脂方面,国内外油脂供需持续紧张,疫情后油脂食用和工业生物柴油消费不断恢复,导致国际油脂库存持续下降。另外,国内豆油将在四季度大规模收储,市场对整个油脂板块有非常强的去库和看涨预期。” 对于触及近八个月高位的棕榈油期货价格近期上涨原因,周一敏认为,8月中上旬发布的7月马来西亚棕榈油局(MPOB)报告产量恢复不及预期,实际出现环比减产情况,之前市场担忧棕榈油需求,实际出口却好于预期,库存从5月开始连续三个月降低至170万吨,处于2015年以来同期的最低库存,产地近月报价很少松动,近月端盘面进口倒挂多,只是远月给出进口利润,陆陆续续也有买船。由于新冠疫情影响,被抽检到的棕榈油船需要等待一段时间才能入库,国内棕榈油到港入库缓慢,下游提货困难,港口库存持续降低,现货基差也持续走高。 而对于年内表现惊艳的玉米,马幼元指出,玉米8月以来涨幅高达200多点,为近年来最快的一波涨幅。本年度玉米产量基本稳定,而生猪养殖需求快速回复,导致出现产需缺口,而临储玉米即将拍完,因为没有临储玉米的补充,只有通过价格上涨才能刺激高价的替代品来补充缺口,达到供需平衡。近期又因为台风袭击东北,导致玉米大面积倒伏,使得主产区减产在所难免,这无疑又扩大了缺口,期价也迎来一波快速拉升。 此外,马幼元提到,白糖期货价格近期上涨的原因主要是炒作旺季消费转暖,另外加工糖供应压力消化且进口不及预期,也利好国产糖销售。同时,在货币整体宽松的背景下,白糖金融属性及其它农产品的大幅上涨也使得其有一定的补涨需求。 未来或仍保持偏强走势 农产品期货整体走强,但近日有部分品种价格回调。那么,未来农产品期货走势预计将会如何? 马幼元认为,中长期看,豆类价格底部抬升。“虽然美豆供应增长,但当前供需从过去两年的中美贸易摩擦的背景下扭转恢复,结转库存正在下降。而中国执行贸易协定的背景下,未来国际大豆出口需求维持旺盛,另外近期拉尼娜天气模式显现,南美种植季可能损伤大豆的单产,不排除未来市场可能对此进行价格炒作,因而国际和国内大豆价格易涨难跌。” “预计豆油盘面仍然保持偏强,但是不建议追多。”周一敏认为,USDA(美国农业部)9月报告利多,市场看好后期中国对美豆的需求,中国在陆陆续续买美豆,也担忧拉尼娜对南美产生的干旱影响,可能会推迟播种。最近美豆的优良率有所下调,单产也可能会下调,关注美豆收割期的天气和霜冻问题对收获面积的影响。目前新作按照4.6亿蒲式耳的库存,美豆运行的上方预计在1000-1100美分,不排除后续调低单产或者调高出口,最终结转库存进一步下降,进而美豆继续上涨。除非原油大跌或者国内豆粕过强抑制豆油涨幅,目前四季度大豆到港预计不断减少,近期豆油成交较好,库存缓慢降低,现货基差也在走强,预计豆油盘面仍然保持偏强。 对于油脂价格,马幼元同样持“难有大跌,谨慎看涨”的思路。原因有二:一方面国内外油脂需求在中国收储以及国际生物柴油消费强劲的支撑下难以下降,另一方面棕榈油面临人工短缺等长期机制问题,豆菜葵油均有产量不及预期的情况,因此国内外油脂库存短期内很难快速积累,此种格局下,油脂价格未来同样易涨难跌。 周一敏预计,棕榈油呈近强远弱格局。9月上旬发布的MPOB月报中,马来西亚棕榈油产量如市场预期一样恢复,但是出口依然好于预期,导致库存增幅小于预期,报告偏多。从高频的SPPOMA(西马来西亚南方棕油协会)产量数据看,产量增幅在缩小。而船运商检机构的数据显示,出口增幅在扩大,产地报价也有所上调,预计产地9月库存增幅不大。目前马盘近月合约接近3000林吉特,按照预估的库存,上方空间不大。国内入库依然缓慢,现货紧张,但是远月陆陆续续买船,目前9-11月24度棕榈油到港在40万-50万吨左右,且天气转凉后棕榈油消费受限,预计缓解紧张情况,但是国内不太可能出现库存压力过大情况。 而对于菜油,周一敏认为,菜油和菜籽供应问题决定菜油始终保持偏强的走势,国内依然紧缺,即使出现大跌,一般反弹也较快。加拿大统计局最近发布的新作菜籽库存比8月底环比减少0.4%,收割延迟、产地霜冻等问题,加拿大菜籽盘面也不断上涨,国内菜油进口利润大幅缩小。关注近期小幅累库下,现货成交和基差走势,预计菜油震荡偏强。 玉米方面,马幼元预计,后期玉米期价在升水修复之后仍将继续运行。“炒作逻辑还是产量减少,需求端生猪养殖需求快速恢复,而临储玉米库存拍完,价格上涨才能增加其它供应,从而达到供需平衡。后期将迎来新玉米上市,而市场收购方早已做好抢粮准备,农户因为减产也会加剧惜售情绪,随着抢购新粮,现货价格逐步走高,期价在升水修复之后仍将重拾升势。” 此外,对于白糖的未来走势,马幼元表示,短期旺季销售及加工糖产量下降仍利好期现货,有利于期价继续反弹。但后期随着新榨季逐步开榨,及进口的增加,供应将再次变得充裕,期价仍将出现季节性回落。

|