| 交易所公告 |

|

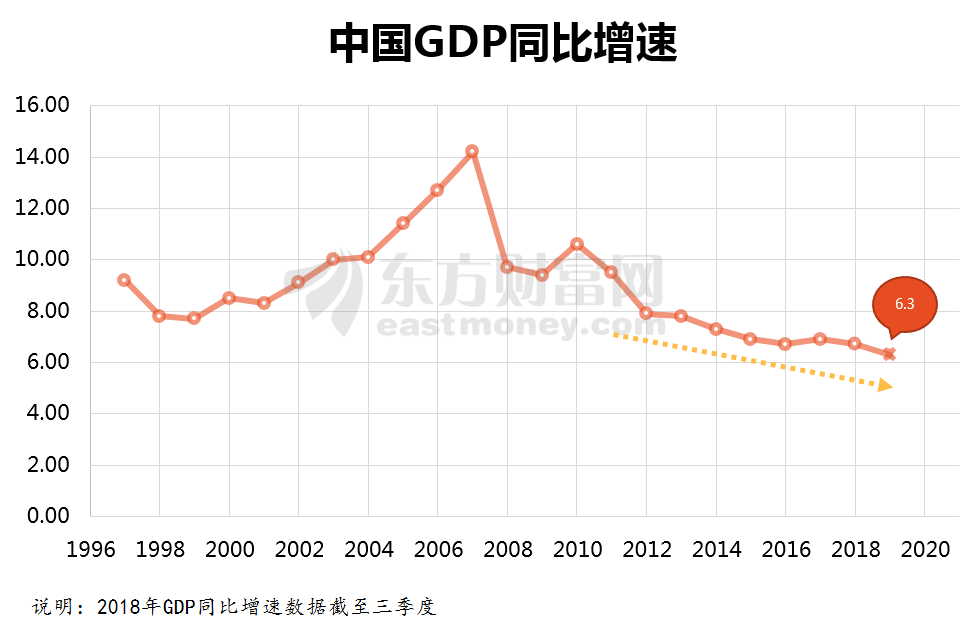

2019年中国宏观经济展望:GDP增长6.3% 三季度经济有望触底 时间:2018-12-18 来源:本站 2018年,供给侧改革持续推进,对民营企业扶持力度逐步增大,但在内部需求回落叠加监管趋严、外部全球经济增长动能减弱等因素影响下,国内经济出现小幅下滑。即将到来的2019年,中国宏观经济又将如何变动,能否走出“底部徘徊”阶段? 2019年GDP或增长6.3% 近年来,GDP同比增速呈现不断下滑趋势,2010年GDP同比增速高达10.6%,而2018年三季度回落至6.5%,根据国家统计局新闻发言人毛盛勇表示,2018年全年实现6.5%左右的增速没有问题。

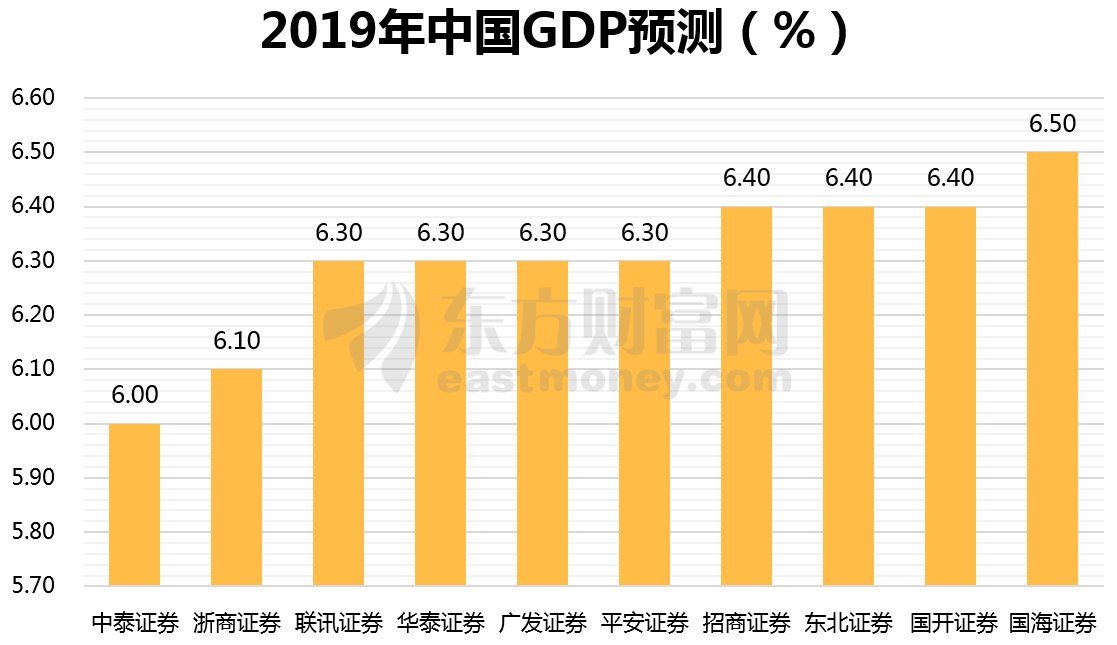

展望2019年,大部分观点都认为,考虑到中国经济杠杆率上升以及外围市场影响,国内经济或将继续下台阶,同时下半年经济增长将较上半年有所改善,三季度中国经济有望触底。 数据显示,10家券商对2019年GDP增速平均预测值为6.3%。其中,国海证券给出了最高的预测,预计2019年中国GDP增速为6.5%,联讯证券、华泰证券、广发证券、平安证券一致预测为6.3%。

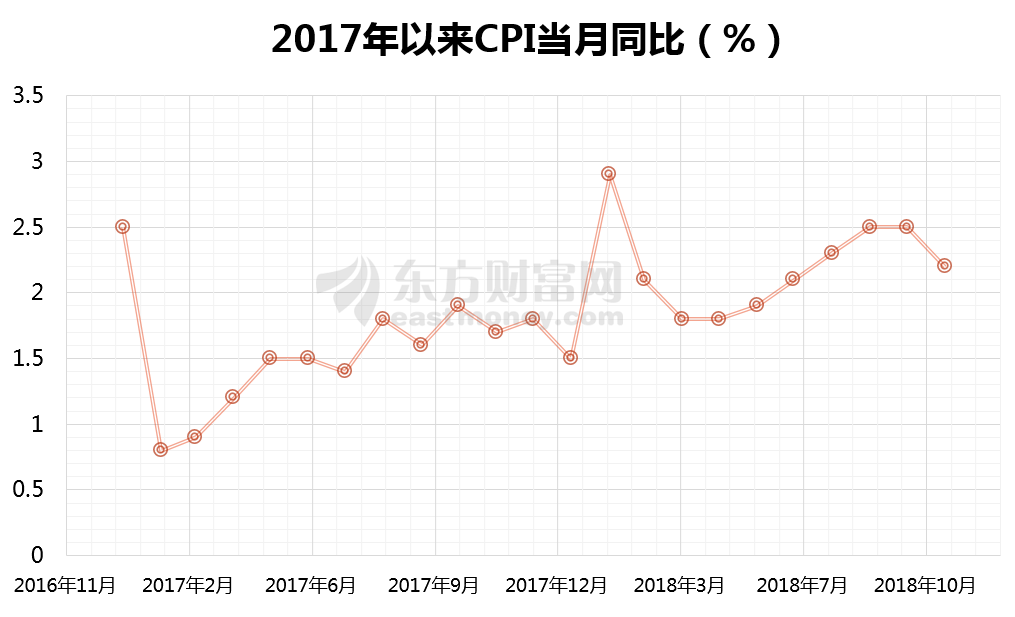

招商证券宏观研究谢亚轩团队指出,预计明年上半年经济增速将跌至6.3%左右,这已非常接近当前中国经济的潜在增长水平。随着政策转向放松并叠加现阶段稳增长的积极效应逐步释放,预计下半年经济增长将较上半年有所改善,第三、第四季度GDP增速分别为6.4和6.5%,2019年全年经济增速约为6.4%左右。 中信建投黄文涛团队认为,预计明年GDP实际增速6.3%左右,名义GDP增速8.5%左右。三季度经济或短期企稳,一方面是由于专项债发行规模增加可能会在二季度支撑社融增速短期企稳,另一方面是外围市场的不利冲击可能在二季度体现较明显,相应可能会带来之后的政策调整。 中泰证券李迅雷团队则相对谨慎,认为依靠房地产强刺激拉动中国经济的时代已经终结,而地方隐性负债扩张牵制基建增速,宽信用效果有限,预计2019年我国GDP增速将降至6.0%,居民和企业部门存在被动去杠杆、局部出清的压力。 CPI同比增长2.3% 通胀方面,2018年上半年,CPI低于市场年初预期,但年中以来市场通胀预期骤起。

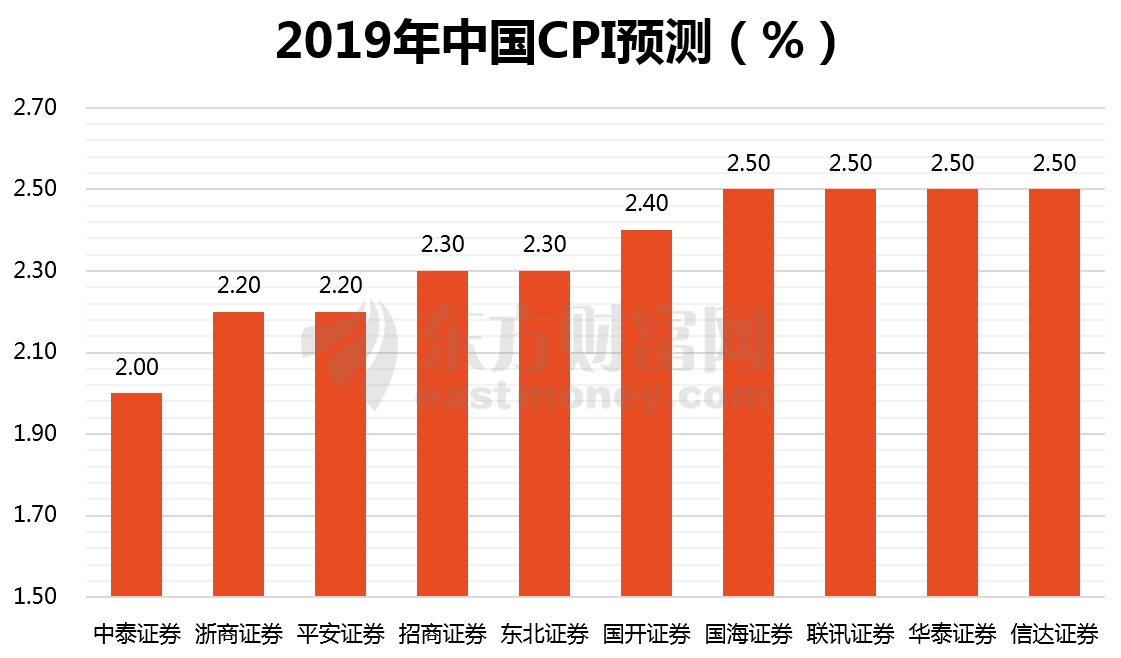

展望2019年,10家券商对明年中国CPI同比增速的平均预测值为2.3%。其中,国海证券、联讯证券、华泰证券、信达证券预测为2.50%,招商证券、东北证券预测为2.30%,中泰证券则给出了最低预测值2.00%。

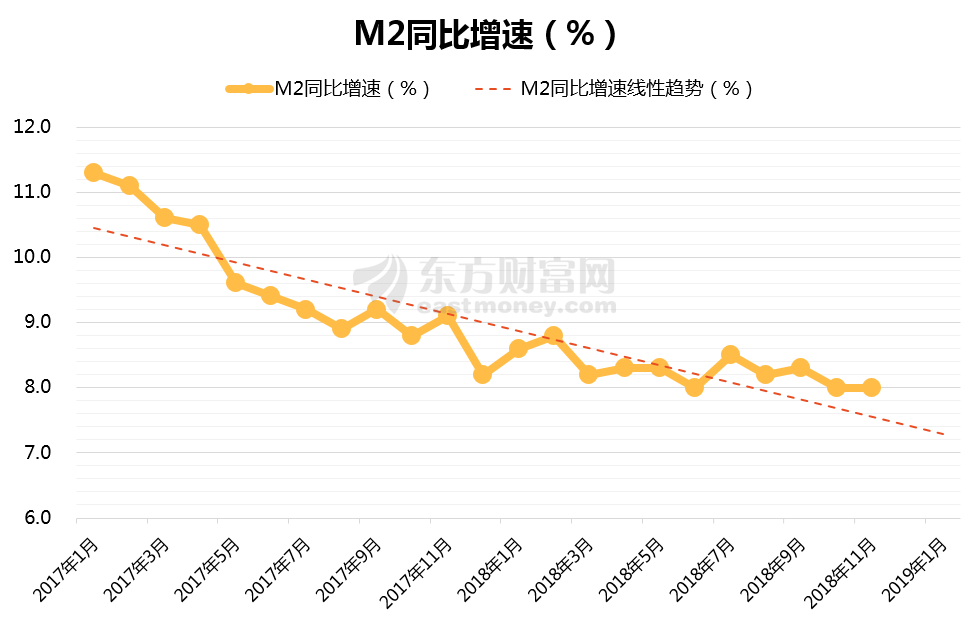

东北证券表示,2019年猪周期重启将支撑食品类价格走强,但供需不匹配下油价对CPI的支撑作用将弱化,叠加PPI下行对CPI的传导效应,我们中性预计明年CPI中枢将抬升至2.3%,形态总体呈倒U,全年通胀压力不大,暂不会对宽松的货币政策形成掣肘。 国海证券指出,虽然受到供给收缩方面的冲击,综合考虑到经济增长可能进一步放缓而原油价格大幅回落的影响,我们预计2019年CPI同比可能较今年略有回升至2.5%左右,但不会对宏观经济政策产生显著影响。 招商证券分析认为,按照我们的判断,政策的转向必须有待于经济出清的完成,其重要标志就是要看到通胀压力的消失,甚至是进入通缩,也就是实际经济增速下行至潜在水平下方。我们预计2019年CPI同比均值小幅抬升至2.3%,但PPI同比均值将回落至1.2%左右。 M2增速8.1% M2增速反映了货币供需的松紧情况,同时也在一定程度上体现出监管层的政策意图。从2018年M2增速来看,央行并没有打开大家所期待的水龙头,M2增速不断下行,10月降至历史低点8.0%,11月继续维持了8.0%的增速。

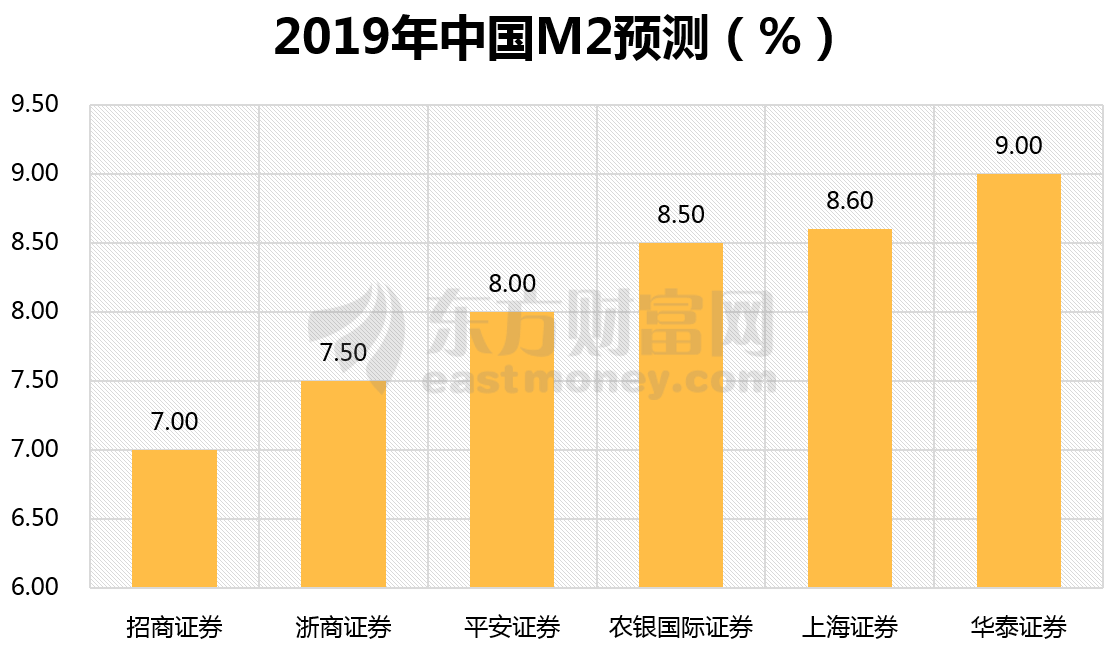

对于2019年M2增速,招商证券给出了最低预测值7.0%,华泰证券预计2019年中国M2增速为9.0%,给出了最高预测值。

浙商证券表示,预计2019年M2增速7.5%左右。资管新规管理办法与理财新规正式稿均已发布,金融内部杠杆基本去化完毕,对M2冲击减弱;M2增速更多受与实体经济活动关系紧密的信贷和债券融资扩张影响。 华泰证券分析指出,2019年货币政策大概率由灵活适度转向略宽松,央行依然会选择数量型中介目标作为主要调控对象,在稳增长和保就业为主要最终目标下,M2和社融增速2019年维持反弹的趋势概率较高。为应对经济下行压力,我们预计2019年仍将实行更加积极的财政政策,未来仍可能通过加大减税降费力度,并提高财政赤字率和地方政府专项债新增额度稳增长。 人民币汇率“破7”概率不大 2018年4月以来,人民币出现了明显的贬值,尤其是受外围市场影响,市场预期波动较大,美元兑人民币数次逼近“7”的关口,人民币汇率是否会“破7”成为了市场普遍关心的话题。 对此,招商证券表示,2019年全球经济可能将面临共振下行的风险,美国经济一枝独秀的局面难以维持,美元指数将冲高回落。届时人民币可能摆脱弱势出现阶段性走强。预计2019年美元指数在(89—100)区间内波动,人民币汇率在(6.25—7.19)区间内波动。 东北证券分析认为,人民币汇率在较长的一段时间会保持相对稳定,大概率不会“破7”。经济的压力以及加息后半程中美元通常走弱的规律,决定了美元指数明年大概率见顶回落,人民币汇率则会相对稳定在6.5—7之间。 华泰证券也表示,伴随着2019年美国经济增速大概率回落,美元指数回落概率较高,人民币兑美元汇率2019年突破7.0大幅贬值的概率不大,我们预测2019年美元兑人民币汇率中枢在6.8左右。 不过中泰证券则认为,中美两国基本面的变化会成为明年的主导,美国经济明年下行,但国内经济下行风险更大,若进一步刺激房地产市场,汇率贬值压力会加重。预计2019年人民币对美元汇率进一步贬值。 |