| 交易所公告 |

|

牧原温氏“猪王”之争:一个出栏仍猛增 一个调整现雏形 时间:2020-07-22 来源:财联社 至2020年中报期间,在出栏量、后备出栏能力、市值、盈利等方面,“新猪王”牧原股份已全面超越“原猪王”温氏股份。但竞争未止,牧原股份剑指4000-5000万头生猪产能,温氏股份则调换总裁、调整组织架构、发力能繁母猪种群扩充、开辟“养殖小区”模式,力图反超牧原股份,重夺领头羊地位。

对此,温氏股份公司人士向财联社记者表示:“我们公司发展了这么多年,不是说这几年就不发展了,今年是基础年,打好基础才能走得更远。”

温氏调整 布局反超 财务数据显示,2020年上半年,牧原股份销售生猪678.10万头,较去年同期的581.5万头增长16.61%,盈利107.84亿元;同期温氏股份销售肉猪486.59万头,较去年同期的1177.4万头下滑58.67%,盈利40亿元至42.5亿元。市值方面,截至7月21日午间,牧原股份总市值为3560亿元,而温氏股份总市值为1530亿元。

面对被全面超越的窘境,温氏股份启动了涉及高管变动、公司架构、业务模式等方面的全面调整。

此次调整最早可追溯至2020年2月4日,当天的董事会期间,温氏股份原总裁严居然辞职,原副总裁兼养禽事业部总裁梁志雄升任温氏股份总裁。对此,温氏股份公司人士告诉财联社记者:“严居然现任副董事长、董事,更偏重于战略方面,总裁更偏重执行方面,新任总裁梁志雄现在是集团所有业务的主管总裁。”

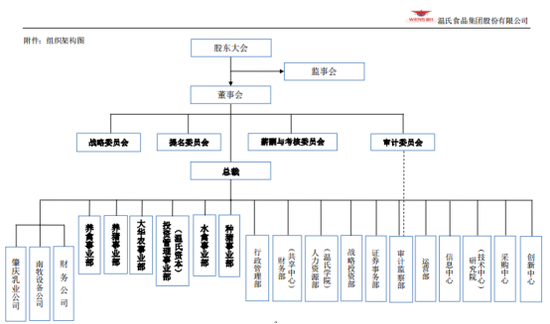

高管变动之后,公司管理架构调整随之出现。7月20日晚间,温氏股份发布组织架构调整公告,公司决定单独成立种猪事业部,新事业部层级与养禽事业部、养猪事业部等重要事业部平级。

调整后组织架构图 图片摘自:温氏股份公告

温氏股份此举意在加码种猪业务资源配置,据悉,制约温氏股份养猪业务扩张的并非产能规模,而是能繁母猪种群规模不足。2020年初温氏股份董事会秘书梅锦方在电话会议中表示,截至2019年底,温氏股份能繁母猪存栏约120-130万头。对此,温氏股份公司人士向财联社记者表示:“我们的目标是到年底有170万头的高效能繁母猪,相关的同事正在‘拼命的干’。”

年报数据显示,2019年底牧原股份能繁母猪存栏128.32万头,牧原股份董事会秘书、首席战略官(CSO)秦军此前曾公开表示,到2020年底,牧原股份能繁母猪存栏量预计为2019年底的两倍左右,即250万头上下。由于PSY(每头母猪每年所能提供的断奶仔猪头数)等生物生育极限限制,能繁母猪存栏量决定未来一段时间出栏量。

但猪场方面,温氏股份与牧原股份水平相当。梅锦方表示:“预计2020年年底建设好的猪场产能约3400-3500万头。”,而截至2020年6月30日,牧原股份已建成猪场产能约3500万头。

除高管调动与架构调整外,温氏股份同时布局业务模式转型。

此前温氏股份主要采用“公司+农户”模式,历史报告显示,公司采用公司与合作农户(或家庭农场)分工合作的形式,公司负责鸡、猪品种繁育、种苗生产、饲料生产、疫病防治等环节,并提供技术指导,合作农户负责鸡与猪的饲养环节管理,肉鸡与肉猪达到上市天龄后公司回收并统一组织销售,销售后与农户进行收益结算。

对此,某养殖行业资深专家表示:“温氏股份的出栏肉猪在销售前,会从合作农户的猪舍集中到待销猪舍,这一过程在疫病防治方面容易出现问题。”

针对这一薄弱环节,温氏股份将“公司+农户”模式调整为“养殖小区+农户”模式,温氏股份公司人士向财联社记者表示:“养殖小区是公司按照统一标准建设的,建好以后,我们会请以前的农户进驻养殖小区,其他方面与‘公司+农户模式’类似,农户只需给公司支付租金就可以了。”

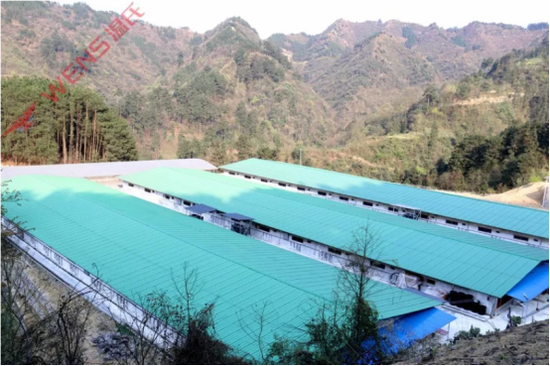

温氏股份坪茶村政府集体经济养殖小区 图片摘自:温氏股份官网

养殖小区模式或将一定程度补足温氏股份疫病管控的薄弱环节,但该模式尚处于初步阶段。上述公司人士告诉财联社记者:“以前我们还在探索,现在已经比较成熟了,我们已经开始大力推广这方面(养殖小区),包括拿地、政府审批、各种证明的申请等等,现在温氏新建的养殖场都是养殖小区模式,但从建设到投产、再到出栏需要时间,现阶段养殖小区出栏量还很小,主要出栏量仍来自‘公司+农户’。”

牧原进击 出栏猛增 在温氏股份积极布局反超时,牧原股份仍在不断进击。

7月19日,牧原股份公告称,截止6月30日公司建成产能约3500万头,2020年底产能将达4000-5000万头,2018年与2019年,牧原股份生猪出栏量分别为1101.1万头与1025.33万头。对此,牧原股份公司人事告诉财联社记者:“建成产能并非可出栏销售的生猪头数,而是已建成的猪舍规模。”

同时,牧原股份公告中还表示,截止6月底,公司能繁母猪为191.1万头,后备母猪为90万头。上文已提及,能繁母猪决定未来出栏量,而温氏股份2020年能繁母猪目标为170万头。

据悉牧原股份PSY为24,根据数据公式(PSY=母猪年产胎次×母猪平均窝产活仔数×哺乳仔猪成活率)简单测算,牧原股份191.1万头能繁母猪约对应每年4500万头成活哺乳仔猪进入育肥期。对此,牧原股份人士认为:“191万是可以投入生产的能繁母猪,不一定都是成熟的,也不一定同时配种,繁育养殖周期内还会出现一定程度的淘汰,包括现在3500万头的产能,都是一个逐步释放的过程。”

对于2020年的出栏预期,牧原股份公司人士向财联社记者表示:“今年出栏预期还是1750-2000万头这个规模。”此数据相较2019年仍将翻倍增长。

值得注意的是,牧原股份的高速增长并非近期突然出现,而是持续性的快速增长。

历史数据显示,牧原股份2014年1月28日上市,当年牧原股份生猪出栏185.90万头,上市后即快速增长,至今年出栏量已近2000万头,增长约10倍左右。牧原股份上市首日开盘价28.88元,总股本为2.83亿股,总市值81.73亿元,至2020年7月21日午间已上涨至3560亿元,上涨约43倍。

但温氏股份的增长则明显落后,温氏股份于2015年11月2日上市,2015年肉猪出栏量为1535.06万头,2019年出栏量为1851.65万头,增幅20.62%。温氏股份上市首日开盘价为71.98元,总股本36.25亿股,对应市值2609.28亿元,截至7月21日午间,温氏股份市值为1530亿元,较上市首日下跌41.36%。

对于温氏股份的落后,温氏股份公司人士向财联社记者表示:“温氏股份发展了这么多年,不是说这几年就不发展了,今年是基础年,打好基础才能走得更远。”

不过,在超级猪周期之下,我国猪价已在30-40元/公斤徘徊近一年,较往年11-20元/公斤的猪周期波动有较大幅度增长,高猪价刺激猪企大规模扩张,补栏产能将自2020年下半年开始逐步释放,猪周期存在进入下行轨道可能(详见《补栏产能释放 猪企出栏提速》)。温氏股份“赶晚集”调整扩张效果如何,仍需时间与市场验证。 |