| 交易所公告 |

|

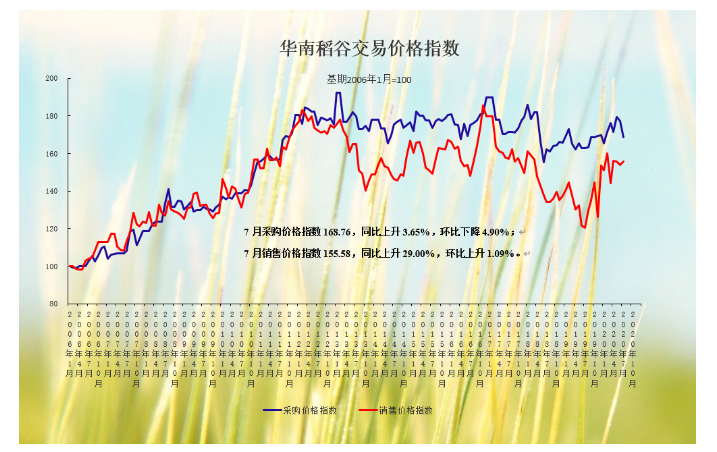

7月早籼稻轮换价差同比下跌43% 时间:2020-08-07 来源:广东华南粮食交易中心

7月份华南稻谷销售价格指数报155.58,同比上升34.98个点,升幅为29.00%,环比上升1.67个点,升幅为1.09%。下半年稻谷销售进入季节性需求淡季,但受新季早稻涨价趋势和品质等不稳定因素影响,提振陈稻价格,本月销售价格呈先抑后扬的态势。

7月交易中心计划竞价销售总量322576.43吨,减少79305.41吨,实际成交252155.30吨,增加35216.47吨,成交率78.17%,环比上升24.19个百分点。分品种看,稻谷投放量收窄,成交量大增,成交均价稳中略涨,溢价幅度呈阶梯式上涨;大米交易量跌价升,进口米受品种间价差影响,整体拉升成交价格水平;陈麦投放力度放缓,受市场原料价格持续走高影响,饲料企业补库需求加强,成交率依然高企,支撑普麦稳中有涨,但由于今年小麦质量较好,优普麦价差同比收窄,抑制优质麦价格走势,导致其大幅拉低本月小麦成交价格;玉米由于其洗仓特性,杂质较多,成交价格相对略低,但无碍于其成交积极性,可见玉米市场的火爆局面依旧未改。按粮食性质来看,市、县级储备粮销售竞价量193969.87吨,减少78429.32吨,成交量144305.49吨,减少623.49吨,成交率环比上升21.19个百分点,至74.40%。销售量大幅减少,但唯独稻谷成交量增长较为突出,竞价积极性明显好转。省级储备粮销售竞价量124532.81吨,减少4949.84吨,成交量106849.81吨,增加34839.95吨,成交率85.80%,环比上升30.19个百分点。销售一改稻强麦弱的格局,陈麦成交率大幅提升,受益于玉米的高溢价高成交局面,小麦替代效应看涨预期加剧,提振陈麦竞价热度升温。贸易粮销售竞价量4073.75吨,成交1000吨,成交率24.55%。

7月稻谷计划销售量144847.56吨,减少22245.19吨,成交118676.66吨,增加14417.59吨,成交率81.93%,环比上升19.54个百分点。进入7月份,陈稻投放量进一步减少,储备主体轮换方向逐渐由销售转为采购,特别是省级储备粮销售减幅较为明显,价格存在地区性涨跌不一的情况,但总体成交情况良好,成交价格维持2030-2660元/吨,较上月走势大致相同,月初竞价积极性不够,中下旬竞价意愿逐渐变强,溢价幅度大幅提高,成交率提升明显。其中,早籼稻珍桂竞价量8138.40吨,成交3010.10吨,成交率36.99%,成交均价2600.78元/吨,销售底价整体下调40-60元/吨,成交率大幅提升18.45个百分点,部分地区甚至溢价10-40元/吨成交,竞价意愿略见好转。中、晚籼稻竞价量12301.77吨,成交6370.20吨,成交率51.78%,成交均价2441.61元/吨,环比涨113.08元/吨。据悉,中晚稻市场自进入下半年开始供应持续宽松,因此价格普遍稳中回落,粤西地区中晚籼稻底价下调150元/吨后终以底价成交,竞价积极性明显不如上期;粤东地区则销售年份较久中晚籼稻,成交价格相对略低。粤西地区晚籼稻销售逐渐投放市场,本月占主导地位,均以2530元/吨成交,因此大幅拉升整体价格水平,足以弥补中晚籼稻下跌的部分,让其总体仍呈现较大涨幅。

环比来看,早籼三级稻7月销售竞价量124407.39吨,减少5939.61吨,成交量109296.36吨,增加17547.24吨,成交率上升17.47个百分点,至87.85%。同比来看,竞价量较2019年同期(262018.47吨)减少5939.61吨,成交量较2019年同期(97310.80)增加17547.24吨,成交率上升17.47个百分点。早籼三级稻原始成交价在2030-2480元/吨之间,价格波动区间450元/吨,环比扩大120元/吨,最低价环比下跌20元/吨,最高价环比上涨100元/吨,部分标的溢价10-200元/吨成交,溢价幅度略有扩大。成交部分溢价占比率达71.43%,环比略降2.86个百分点。

早籼三级稻经相关可比性指数调整后,整体成交均价为2215.65元/吨,环比上涨23.85元/吨,较2019年同期(1717.41元/吨)上涨498.25元/吨。从交易量来看,较去年同期竞价量减幅52.52%,较上月进一步收窄,成交量延续涨势,但节奏有所放缓,成交率保持高位,升至87.85%。从成交价格来看,同比涨幅再次刷新年内高位,扩大至471.93元/吨,环比则经历完前2个月稍微回调后价格再次进入上行通道。根据历史的经验,进入下半年陈稻销售价格会有一段阶段性的回落,但显然今年却并不平常。国际方面由于新冠疫情持续影响全球,世界粮食安全危机凸显,据联合国预警2020年共有25个国家面临严重饥饿风险,全球濒临至少50年来最严重的粮食危机,加之中美贸易和政治摩擦等一系列不稳定因素,导致国际粮食价格同比大幅上涨;国内方面鉴于南方地区持续的恶劣天气导致洪涝水灾严重,对粮食经济作物影响较大,早稻销售价格一定程度上受市场储备补库需求提价收购所影响,陈稻掺兑需求增加,看涨预期加剧,从而价格水涨船高。因此,陈稻价格仅小幅回调1个月后即重新呈现涨势。

7月份华南稻谷采购价格指数报168.76,同比上升5.95个点,升幅为3.65%,环比下降8.69个点,降幅为4.90%。新季早稻大量上市,储备粮采购节奏步伐加快,竞价量增速同比扩大,成交率高企,均价环比下跌,主要是因为上月竞价采购量较少,且其均属珠三角价格较高的地区轮入,本月储备粮轮入全面启动,粤东等地区价格相对略低,因此一定程度上造成地区性价格差异,但总体而言成交价格呈阶梯式上扬。

7月交易中心计划竞价采购总量400431.92吨,增加220429.46吨,实际成交339697.02吨,增加231846.62吨,成交率84.83%,环比上升24.92个百分点。分品种看,新季早稻的强势带动下,大米行情一改疲态,价格企稳回升;麦市受玉米行情持续火爆影响,替代效应看涨,需求增加,持粮主体惜售心理较强,提振麦价稳中趋涨。按粮食性质来看,市、县级储备粮采购竞价量346331.92吨,增加239829.46吨,成交量285597.02吨,增加190246.62吨,成交率环比下降7.07个百分点,至82.46%。小麦和大米量价齐升。成交率小幅回落,但竞价积极性较上月有所提高。省级储备粮采购竞价量54100吨,减少19400吨,成交量54100吨,增加41600吨,成交率100%,环比上升82.99个百分点。竞价以稻谷和小麦为主,成交率大幅提升,价格均呈涨势,本月无玉米采购交易。

7月稻谷计划竞价采购量260199.87吨,增加237672.66吨,成交220564.97吨,增加209189.82吨,成交率84.77%,环比上升34.27个百分点。早籼三级稻成交价格2650-2960元/吨,价格波动区间310元/吨,环比扩大60元/吨,最低价环比下跌210元/吨,最高价环比下跌150元/吨,折价幅度达10-320元/吨,环比有所扩大。价差波动主要受地区性和局部性供需差异所致,整体而言,本月竞价量大幅增加,特别是早籼稻增幅最为突出,成交率升幅明显,因南方地区持续天气灾害影响,导致大量农作物受灾严重,市场预期新早稻单产、质量等均不如去年同期,储备粮提价收购,底价明显提高,反映出市场对今年合符储备质量标准的新稻供应存在担忧情绪,价格呈稳中趋涨的走势,优质粮源尤为短缺更受市场所青睐。

经相关可比性指数调整后,早籼三级稻整体成交均价为2746.94元/吨,环比下跌141.46元/吨,同比上涨96.80元/吨。目前,新稻正处于集中上市阶段,储备粮轮入需求有所增加,品质较好的圆粒型品种占比同比加重,供不应求的情况下,同比价格涨幅较大,成交率高企。

近年早籼稻采购销售轮换价差维持在较高水平,经本中心数据可比性调整后,7月份轮换价差为531.29元/吨,同比缩小401.44吨,幅度达43.04%,环比缩小165.31元/吨,幅度为23.73%。销售方面,受南方水灾、新冠疫情、最低收购价政策等多重因素的影响,同比价高、质量欠佳的新季早稻一定程度上提振陈稻价格水平和竞价热情,对其短期重回2200元/吨的水平线形成有力的支撑。采购方面,由于6月新稻仅零星上市,粮源较少,采购尚未规模化开展,仅得地区一场采购,因此价格偏高,7月全面收储采购后价格反而呈小幅回落,造成购销价差有所缩小。但实际上,进入7月份,早籼稻采购价格涨势迅猛。一方面,江西、安徽等南方地区早籼稻受灾严重;另一方面,湖南主产区收储标准对重金属的要求较往年提高,超标问题导致合格粮源较少,跨区收粮气氛较浓。在早稻总体单产和质量均不如去年的情况下,优质粮源供应偏紧,农民和贸易商惜售心理加剧,但收储的集中性刚需所致,导致供不应求的局面,采购价格呈阶段性涨势,预计短期仍将高位运行,后期轮换价差将重新拉大。

|