| 交易所公告 |

|

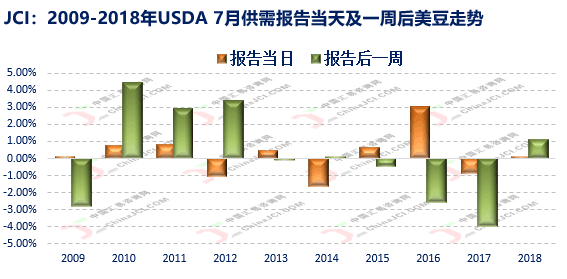

八月美农报告才是重头戏,七月仅仅是引线? 时间:2019-07-15 来源:农产品期货网 美国农业部于北京时间7月12日(星期五)00:00公布了7月供需报告,由于6月份报告受到市场普遍质疑,因而各方对于这封报告抱有极大的兴趣,虽然第二轮种植调研数据将在8月12日报告中公布,但7月报告中的部分数据调整是否会成为后续行情的导火索也成为焦点所在。周四美豆收盘上涨,因为美国农业部发布的7月份供需报告对价格利好;7月份供需报告利好,提振豆价上涨。虽然7月份供需报告是基于6月底的播种面积预测数据。6月份播种面积数据令人质疑,因为这份数据并未完全考虑到农户将玉米耕地改种大豆的因素。

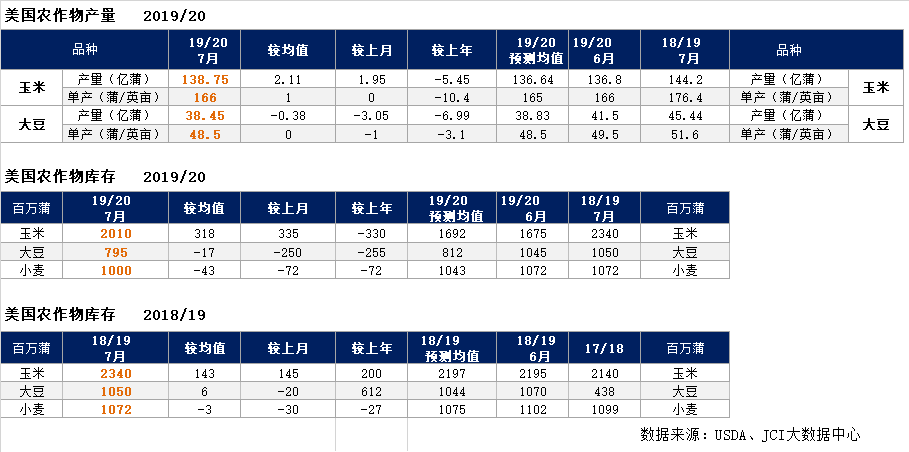

USDA将美豆新作单产、播种面积和期末库存整体调低,其中单产从上月49.5蒲/英亩下调至48.5蒲/英亩,播种面积和收获面积分别从上月8460万英亩和8380万英亩下调至8000万英亩和7930万英亩。2019/20年度大豆产量为38.45亿蒲式耳,下降3.05亿蒲式耳,基于6月28日播种面积报告中种植和收获面积减少以及预期产量下。由于许多州的种植进度明显落后,美国农业部的国家农业统计局(NASS)将收集2019年种植面积的最新信息,如果新收集的信息证明有变化,NASS将在8月份作物生产报告中公布更新的种植面积估算值。

美豆出口减少7500万蒲至18.75亿蒲式耳,原因是供应量减少以及南美出口商的竞争加剧。由于压榨量不变,2019/20年度美豆期末库存预计为7.95亿蒲式耳,而上个月为10.45亿蒲式耳。大豆出口减少7500万蒲式耳,至18.75亿蒲式耳,原因是供应量减少以及南美出口商的竞争加剧。由于压榨量不变,2019/20年度大豆期末库存预计为7.95亿蒲式耳,而上个月为10.45亿蒲式耳。在美豆热炒天气时期,库存变化的相对影响有限,尤其是中美贸易争端已经步入第二年,漫长的过程足够市场消化出口量以及库存变化的影响。

从历史数据来看,过去只有两年USDA在7月报告中下调美豆单产预测。2012年下调34蒲/英亩(生长情况非常恶劣),1993年下调1蒲/英亩。最终2012年美豆单产较8月最低的预测高3.9蒲,而1993年最终单产较7月预测偏低1.2蒲。不过1993年的数据过于遥远,随着技术的进步,对于现今而言参考意义不大。 不过,由于今年美国作物主产区天气异常,从进入播种期开始一直严重影响作物生长进度。许多市场人士目前正面临一个问题:农作物将如何发展?作物种这么晚会发生什么?没有人知道,因为以前没有先例,但是当作物生长滞后时,单产通常低于平均水平。 鉴于美豆种植及生长情况一直表现不佳,本月USDA将美豆单产和产量继续下调也不足为奇。美豆播种严重延迟,虽然目前几近播种完成,种植率达到96%,但是往年6月中下旬已经播种结束。而生长优良率也处于历史相对低位水平,目前生长优良率为53%,大幅低于去年同期的71%。所以美国天气异常情况仍然需要警惕,来几个月种植面积和单产的不确定性和可变性很大,8月12日USDA报告将发布面积重新调查的结果,这可能使市场走势发生变化。在此之前,任何持续性的干燥天气都会对晚播大豆作物不利。

|