| 交易所公告 |

|

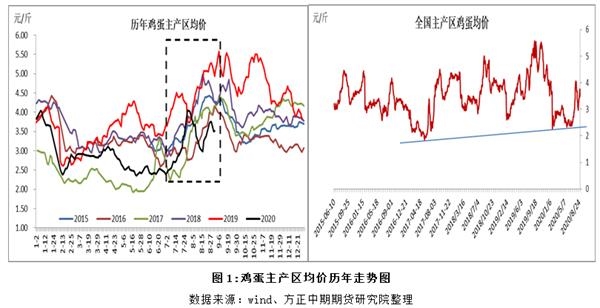

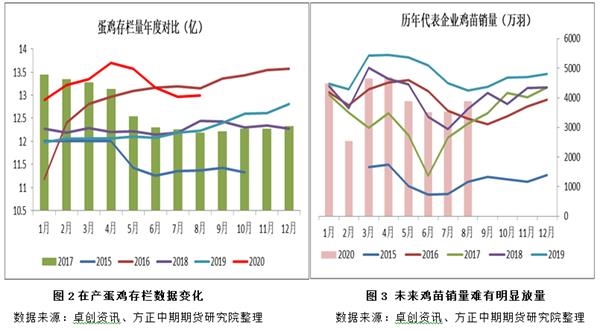

蛋鸡高存栏压力仍存 期价注入节后落价预期 时间:2020-09-03 来源:车红婷 鸡蛋主力10合约再次下挫创年内新低,而近远月合约价格结构继续表现季节性差异化特征,现货市场来看,三季度是传统的蛋鸡养殖盈利阶段,价格趋势向上较为明确,但今年高存栏基数背景下,鸡蛋市场价格走势更多依赖需求端,低价冷库蛋冲击鲜蛋市场部分消费需求,且疫情带来的市场经济并未完全复苏,造成了短期内需求对蛋价的提振持续性减弱,进而消费旺季蛋价波幅扩大,但季节性特征仍然存在,学校开学及中秋、国庆双节备货仍有支撑,预计9月上旬鸡蛋市场价格仍较为坚挺,节日效应支撑过后,10月价格大概率承压走弱,短期市场分歧仍在于节日备货带来的现货价格的上涨幅度,中长期走势来看,今年以来除2月份之外,鸡苗销售基本属于正常水平,7月份下旬青年鸡销量显著增加,因此8、9月份在产蛋鸡存栏将维持高位,8月份在产蛋鸡存栏12.997亿羽,环比涨0.22%,同比涨6.30%,供应充足,未来价格走势将依赖于需求改善幅度以及淘鸡的进度,预计9月份市场将有一波集中淘汰,且后期养殖端更加倾向于维持低补栏、高淘汰节奏,进而支撑远期市场价格,待节后落价预期兑现后,鸡蛋市场供需格局有望逐步改善,长期价格重心抬升,且季节性规律仍存。后期关注现货走货情况及养殖端是否发生超淘影响。

1、节日备货仍有支撑,鸡蛋现货趋稳 目前学生已进入开学状态,市场需求得到支撑,且目前正值食品厂备货季,随着前期库存逐步消化,市场走货有所加快,养殖户提价意愿强,均继续支撑短期鸡蛋现货市场价格。截至9月2日全国平均鸡蛋价格在3.57元/斤,其中山东蛋价在3.50-3.65元/斤,辽宁红蛋价格在3.30-3.60元/斤,产区平均价格在3.52元/斤主销区平均价格3.71元/斤,较昨日涨0.02元/斤。

2、8月在产蛋鸡存栏环比止降回升,短期供应充足 8月份在产蛋鸡存栏量止降回升,整体存栏量继续处于高位,供应偏充裕,8月份新开产的蛋鸡主要是2020年3-4月份补栏的鸡苗,今年以来除2月份之外,鸡苗销售基本属于正常水平,3、4 月份的鸡苗销量均明显增加,环比涨幅分别为 65.25%、11.81%,且7月份下旬青年鸡销量显著增加,淘鸡方面,8月中上旬淘鸡数量不多,下旬虽然开始增加,但月内整体出栏量增加有限,因此8、9月份在产蛋鸡存栏将维持高位,卓创数据显示,8月份全国在产蛋鸡存栏量为12.997亿只,环比涨幅0.22%,同比涨幅6.30%。

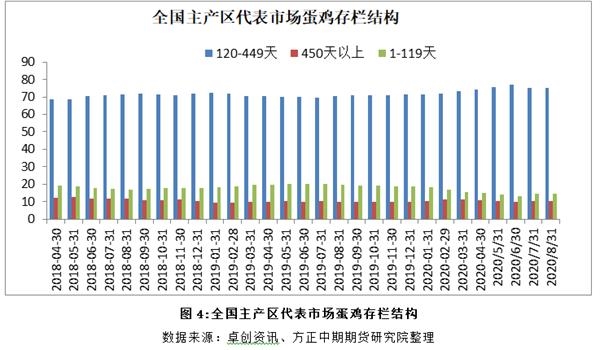

从存栏结构层面来看,8 月份蛋价先跌后涨,蛋价较往年同期水平偏低,养殖单位对后市信心不足,进入下旬后多数地区养殖户淘鸡积极性提升,450日龄以上老鸡占比减少,平均占比10.36%,环比减少 0.13个百分点。后备鸡占比增加,全国后备鸡占平均占比14.57%,环比增加0.16个百分点。8 月下旬新开产蛋鸡数量增加,但受制于 2019 年二季度集中补栏的鸡苗陆续进入淘汰期或被淘汰,因此产蛋鸡占比变化不明显,平均占比75.07%,环比减少0.03个百分点。9月份在产蛋鸡存栏量为今年4-5月份补栏鸡苗,虽然5月鸡苗销量有所降低,但7月份下旬青年鸡销量显著增加,因此新开产蛋鸡存栏维持高位,而蛋价养殖盈利一般,养殖单位或有集中淘鸡计划,整体450日龄以上老鸡占比或缓慢下降,预计9月产蛋鸡数量降幅有限,整体仍维持在70%以上。

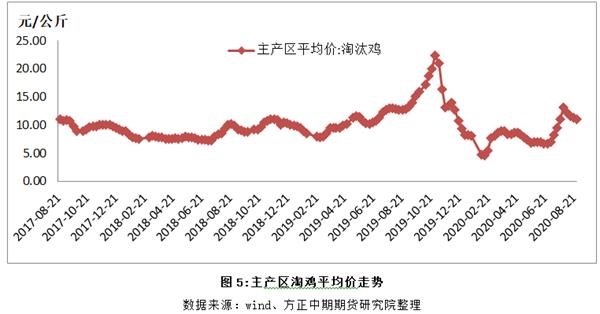

3、淘汰鸡价格先于蛋价回落,后期淘汰量趋于增多 鸡蛋价格继7月份快速冲高后8月明显回调,部分养殖户压栏心态松动,市场淘汰鸡供应量增加,而且今年市场经济整体不佳,餐饮及旅游业受损严重,白条冻品销量欠佳,淘汰鸡价格虽然回落,但是整体仍处于高位,屠宰企业成本压力大,收购意愿不高,屠宰企业大多处于停收或限收状态,以消化前期库存为主,截至9月2日,全国淘汰鸡均价为5.04元/斤,东北红鸡价格在5.15-5.20元/斤,江苏淘汰鸡红鸡活禽价格在5.30-5.50元/斤,后期需关注养殖端淘汰节奏对产量的影响,若养殖企业在中秋行情不及预期情况下加速淘汰,则有望支撑未来市场价格继续偏强运行。

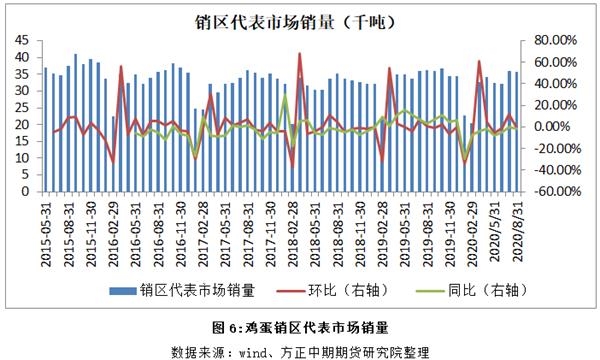

4、冷库蛋冲击鲜蛋市场,鸡蛋消费边际改善但同比仍偏弱 8 月中下旬蛋价虽有反弹,但上涨信心明显较7月份有下降,贸易商参市心态较为谨慎,大多按需小批量采购鸡蛋,随采随走。冷库蛋货源充足,在一定程度上冲击鲜鸡蛋市场,食品厂对鲜鸡蛋的采购量难以企及往年,目前疫情对蛋鸡养殖行业消费端的冲击仍处于逐步修复过程中,不过从历年消费水平来看,今年旅游业、婚宴、学子宴等集中性活动受疫情影响普遍减少,目前仍难以恢复到往年同期水平,因此,对鸡蛋市场价格走势仍有一定制约。卓创数据显示,8月份主销区市场鸡蛋总销量35693.20吨,环比减少0.88%,同比减少 1.38%。

综合分析,三季度是传统的蛋鸡养殖盈利阶段,价格趋势向上较为明确,但今年高存栏基数背景下,鸡蛋市场价格走势更多依赖需求端,低价冷库蛋冲击鲜蛋市场部分消费需求,且疫情带来的市场经济并未完全复苏,造成了短期内需求对蛋价的提振持续性减弱,进而消费旺季蛋价波幅扩大,但季节性特征仍然存在,预计9月上旬鸡蛋市场价格仍较为坚挺,节日效应支撑过后,10月价格大概率承压走弱,短期市场分歧仍在于节日备货带来的现货价格的上涨幅度,后期淘汰鸡出栏量是影响鸡蛋产量的主要因素,若9、10月份养殖端出现超淘,有望支撑蛋价偏强走势,若正常淘汰或消费增幅不及预期,则蛋价仍将受到偏强供给的压制,长期价格重心抬升,且季节性规律仍存。期货市场来看,主力10、11合约存在企业套保压力和节后落价预期,下破3500整数关口支撑,预期仍偏弱,短期低位或有反复,轻仓操作为宜,而01合约对应淘汰增加和需求逐步回暖,短期关注3800附近支撑,回调低位轻仓试多布局为主,严格设置止损。

风险点:养殖端补栏加快;淘汰延迟;疫情反复

|