| 交易所公告 |

|

需求改善提振蛋价 高供应抑制反弹高度 时间:2020-04-13 来源:摩斯农码2020

主要观点:

展望鸡蛋后市,供给端在产蛋鸡存栏仍处高位,4月蛋鸡存栏环比继续增加,5月环比持平、6月、7月环比均下降,蛋鸡边际供应压力有望改善,但同比看蛋鸡存栏大增,供应压力仍较大。养殖利润方面,蛋价反弹带动养殖利润好转,一方面可能使淘鸡延淘,另一方面导致未来补栏量难下降,鸡蛋远期供应或仍处高位。需求端,4月、5月分批次开学备货带动鸡蛋阶段需求增加,再者疫情后期从消费结构看,鼓励蛋白质摄入量增加或提振鸡蛋消费。综上,我们判断短期受需求提振蛋价有望走强,市场交易逻辑或围绕开学季需求备货节奏,阶段反弹过后,市场交易逻辑重回供给端,高供应继续施压期价。月间看,近月受需求改善影响较大,而远月更大程度受高供应压制。

策略建议:单边,短线参与逢低近月多单或等待逢高空远月机会,套利,关注5—9正套。

风险因素:禽流感疫情将短期影响鸡蛋消费,长期影响鸡蛋供应。

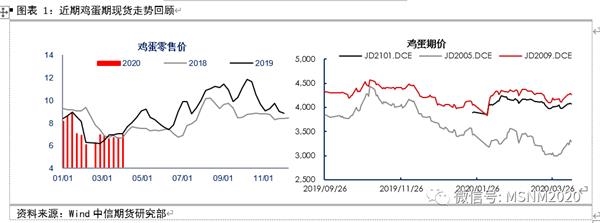

一、近期鸡蛋行情回顾

清明假期过后,在新冠疫情在得到有效控制的情况下,全国多个省份进入分批次开学模式,学校备货陆续启动,鸡蛋团体消费增加,带动蛋价上行。具体看,期货方面:截止4月10日jd2005合约收盘价格为3284元/500千克,较节前3113涨171元/500千克;jd2009合约收盘价格为4263元/500千克,较节前4158涨105元/500千克。现货方面:截至4月10日全国主产区平均鸡蛋价格在2.78-3.50元/斤,较清明节前涨0.03-0.30元/斤;主销区平均鸡蛋价格在3.02-3.20元/斤,较清明节前上涨0.05-0.26元/斤。

二、鸡蛋市场因素解析

(一)边际供应压力有所好转,总体供应压力持续

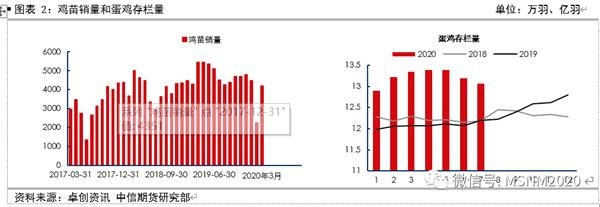

鸡蛋供应影响因素包括:在产蛋鸡存栏量、产蛋率以及种蛋和商品蛋之间的转换。其中产蛋率具有鲜明的季节性,每年夏天入伏(7月、8月),产蛋率会下降。而种蛋和商品蛋之间的转化影响分两方面,从量上看,种蛋与商品蛋之间转化量较小,正常节奏转化量占鸡蛋供应的1%~2%,从转化节奏看,二者的转化往往发生在较为极端的情况下,即肉鸡苗价格大幅上涨,种蛋供不应求,会出现商品蛋转种蛋,例如19年三季度,或者肉鸡苗价格暴跌,孵化肉鸡苗处于亏损,此时会出现种蛋转商品蛋,例如20年2月初新冠疫情爆发初期,正常节奏下,种蛋与商品蛋之间的转换对鸡蛋的供应影响不大。影响鸡蛋的供应核心因素即蛋鸡存栏量及存栏结构。

根据卓创的数据显示,2020年3月蛋鸡存栏量13.21亿羽,环比增加1%,同比增加10.64%。根据蛋鸡生长周期,当前时点在产蛋鸡存栏量增量为4个月前补栏蛋鸡苗,减量为16个月前补栏蛋鸡苗,根据卓创资讯的蛋鸡苗销量(利用蛋鸡苗销量作为补栏量)数据测算,正常的淘汰节奏下,判断4月在产蛋鸡存栏处于增加,5月较4月基本持平,6月、7月逐渐下降,供应压力环比趋缓,但同比看,产能仍大幅高于前两年,这一定程度上限制鸡蛋上行空间。

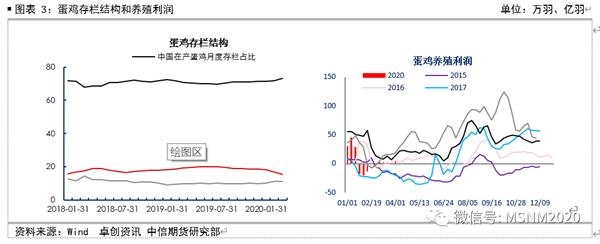

养殖利润大幅好转,后期供应压力难降。供应压力难降来源于两方面,短期看养殖利润好转,淘鸡延淘可能性加大。卓创数据显示,截止3月,待淘老鸡占比11.30%,较2月基本持平。而3月养殖利润偏差,淘鸡量增加,随着蛋价反弹带动养殖利润好转,预计淘鸡延淘概率加大,短期供应压力难降。长期看,养殖利润好转,补栏积极性难降,施压远月。清明节前蛋价低迷,蛋鸡养殖利润基本处于盈亏平衡点附近,市场预期蛋价供需过剩背景下,养殖利润持续恶化,有望导致后期补栏积极性下降,进而影响远月产能,节后蛋价的强势反弹,养殖利润快速好转,预期后期补栏积极性难大降,鸡蛋供应压力或持续。4月10日,当季养殖利润3.8元/羽,清明节前为0.21元/羽。

(二)各地区集中开学及复工带动阶段需求恢复

我国鸡蛋的消费结构为53%为居民家庭日常消费,28%为餐饮及食堂消费,19%为工业消费。疫情前期,各地区的延迟开工、开学措施致及鸡蛋集中性餐饮需求大幅下降。进入4月,国内疫情得到有效控制,各地学校的陆续开学,预计鸡蛋集中性餐饮需求逐步恢复,带动需求增加。从节奏看,4月上中旬,高三,初三等年级开学,预计5月以后将迎来其他年级开学,再者今年高考推迟一个月,或增加6月鸡蛋消费量。

从饮食结构看,张文宏等权威医学家多次公开场合发声,强调增加鸡蛋、牛奶、牛肉等蛋白质摄入量,提高免疫力,在新冠疫情后期,作为最为便宜的蛋白质提供者,预估鸡蛋消费量有所增加,尤其是学校消费中。

三、展望

展望鸡蛋后市,供给端在产蛋鸡存栏仍处高位,4月蛋鸡存栏环比继续增加,5月环比基本持平、6月、7月环比均下降,蛋鸡边际供应压力有望趋缓,但同比看蛋鸡存栏大增,供应压力仍较大。养殖利润方面,蛋价反弹带动养殖利润好转,一方面可能使淘鸡延淘,另一方面导致未来补栏量难下降,鸡蛋远期供应或仍处高位。需求端,4月、5月分批次开学备货带动鸡蛋阶段需求增加,再者疫情后期从消费结构看,鼓励蛋白质摄入量增加或提振鸡蛋消费。综上,我们判断短期受需求提振蛋价有望走强,市场交易逻辑或围绕开学季需求备货节奏,阶段反弹过后,市场交易逻辑重回供给端,高供应继续施压期价。月间看,近月受需求改善影响较大,而远月更大程度受高供应压制。

策略建议:单边,短线参与近月多单,或等待逢高空远月机会,套利,关注5—9正套

四、风险因素

(一)疫情

禽流感疫情将短期影响鸡蛋消费,长期影响鸡蛋供应。

|