| 交易所公告 |

|

【玉米淀粉周报】关注淀粉做多机会 时间:2020-04-07 来源:银河农产品及衍生品 第一部分 前言概要

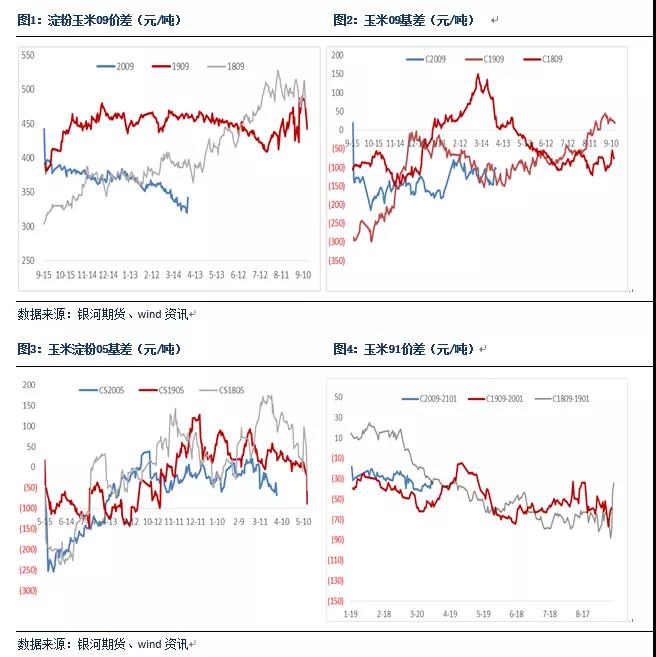

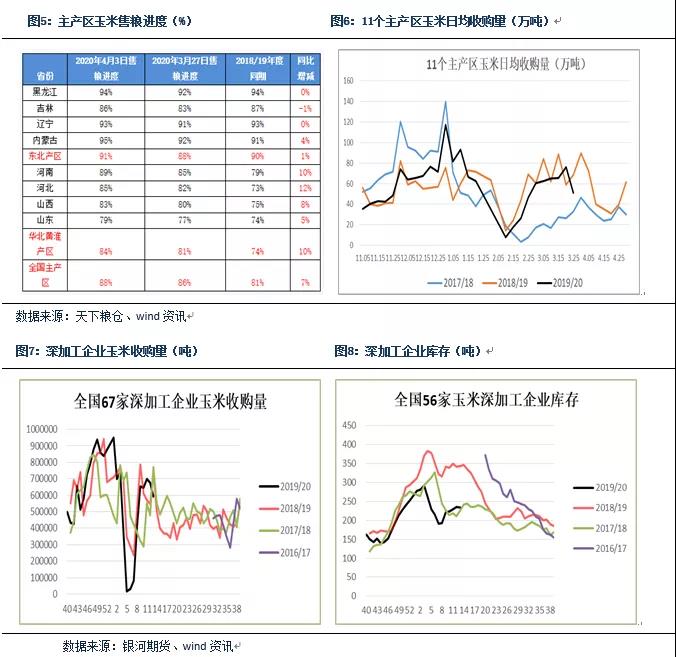

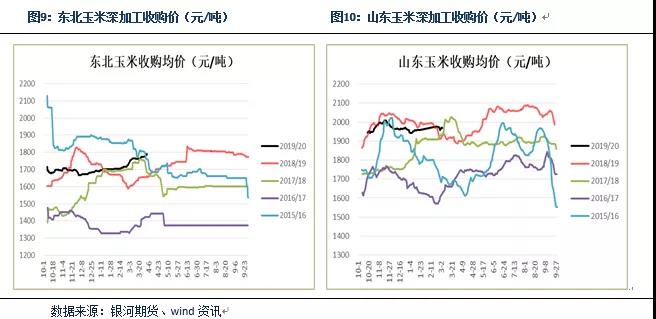

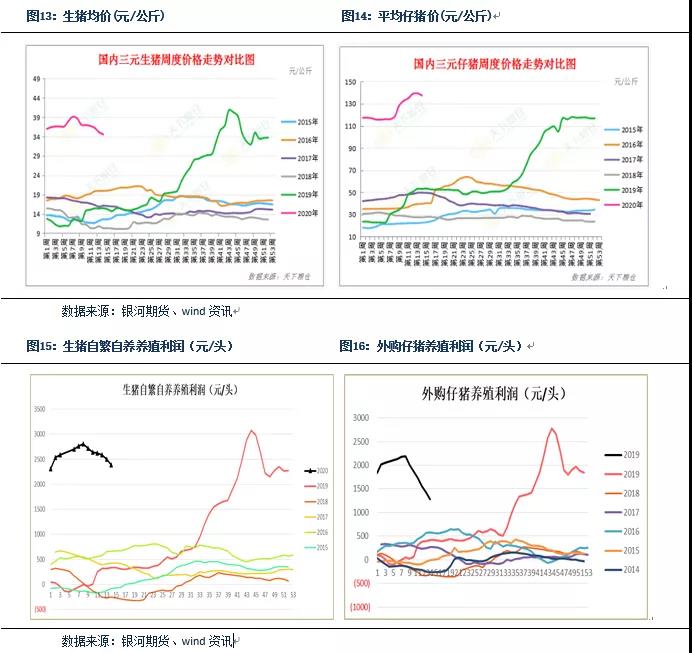

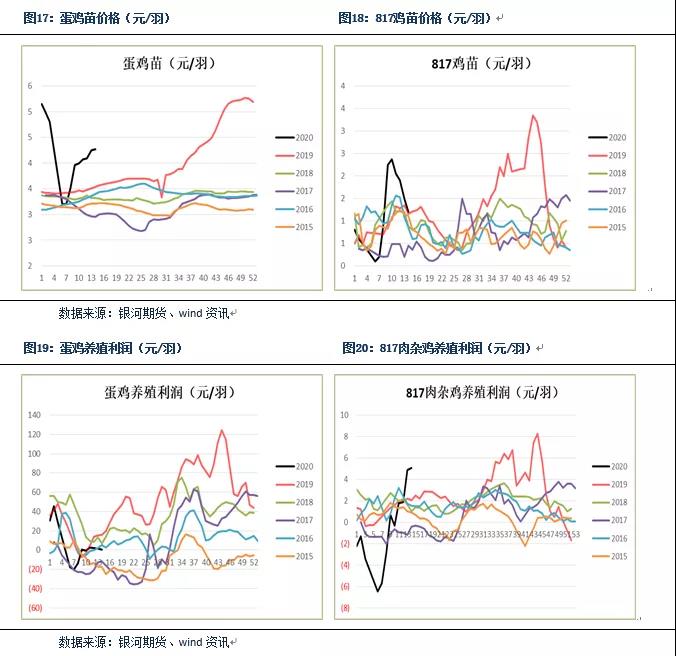

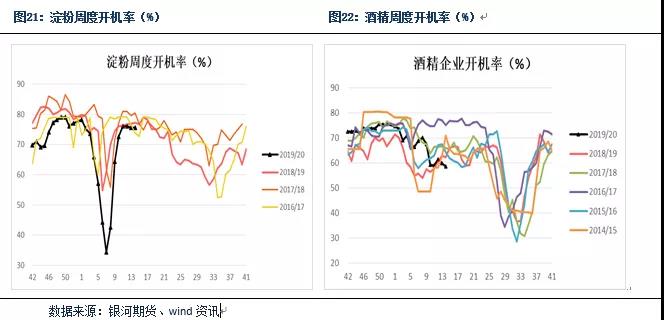

目前售粮进度已经超过去年,市场余粮已不多。另外目前主要是低水分粮和篓子粮为主,惜售情绪较高,不到心理价位不会出手,市场后期也将没有售粮压力,利好后期现货走强。另外从目前仔猪价格来看,补栏积极性高涨,受疫情影响,散户补栏积极性或高于预期。春耕临近,种植期天气和草地贪夜蛾危害也将成为炒作题材。另外抛储底价也是近期关注的关键,即使按照去年底价计算,09合约在2000附近也有较强支撑,后期期价将依托此价位震荡上行。总体而言,只要宏观经济形势不出现大的利空,玉米期价震荡上行将是主基调。近期受多国限制粮食出口及主要出口国疫情影响物流,供给端因素或利多农产品炒作,连续上涨之后,期货升水较高,预计短期玉米震荡整理为主。淀粉开机接近阶段高位,后期供给逐步下降,后期需求也将逐步恢复,受玉米原料成本抬升支撑,淀粉期现货将震荡走强。  第二部分 基本面情况 一、全国现货联袂大涨 新作购销进度方面,截至截至2020年3月25日,黑龙江、山东等11个主产区累计收购玉米8287万吨,同比减少806万吨。日均玉米收购量51万吨,同比减少17.4万吨,收购进入尾声。 分区域来看:本周东北现货价格大涨,黑龙江提价80元/吨左右,吉林提价10-40元/吨左右。从售粮进度来看,东北地区截止4月3日整体售粮进度91%,同比偏快1%,其中黑龙江售粮进度94%,持平,吉林售粮进度86%,偏慢1%,辽宁售粮进度93%,持平,内蒙古售粮进度95%,偏快4%,东北基层余粮不到一成多,大部分已经转移到贸易商手中。目前市场余粮大多是篓子粮,易于储存,农户不急于出售,待价而沽,深加工企业库存低于去年同期,预计现货价格仍将偏强运行。  华北黄淮产区:本周华北深加工现货收购价大幅上涨,企业提价40-100元/吨,主要由于阴雨天气导致到货量大减,企业提价促量。华北地区截止4月3日整体售粮进度84%,同比偏快10%,其中河南售粮进度89%,偏快10%,山东售粮进度79%,偏快5%,河北售粮进度85%,偏快12%,华北余粮不到两成,玉米水分下降,待价而沽,东北现货上涨提高全国价格重心,贸易商收购成本也抬高,随着余粮继续消耗,贸易商和下游用粮企业博弈增加,预计现货仍将震荡上行。  南北港口:截止3月27日,辽宁四港总库存330.4万吨,较上周增加45.7万吨,南方港口内贸库存46.9万吨,较上周减少6万吨。本周北港到货减少,预计随着余粮逐步消耗,到货将逐步下降,由于南北发运利润大幅倒挂,北港发货减少。南港本周提货增加,库存有所下降,北港提价也带动南港上涨,后期进口增加,需求未明显恢复前,价格仍难有明显好转。产区现货走高拉高了全国价格重心,预计随着余粮逐步转移到议价能力更强的贸易商手中,目前主要是产区推动价格上涨,后期需要关注南方销区的需求恢复情况。  二、疫情影响补栏,鸡苗滞涨 截止本周五,生猪方面,全国生猪平均价格为34.58元/公斤,较上周下降0.58元/公斤,降幅为1.6%,全国仔猪平均价格小幅下跌。自繁自养头均利润为2383.33元/头,较上周下降115.17元/头,降幅4.61%,外购仔猪养殖利润1274.55元/头,较上周下降159.99元/头,降幅11.15%。仔猪供应有限,规模企业仔猪补栏积极性较高,近期调运频繁,疫情增加,或对补栏情绪造成影响。目前消费整体仍显疲软,屠宰企业复工虽增加,但开工率较低,白条走货不佳,猪价持续阴跌,养殖端信心不足,大猪过度压栏情况减少,多顺势出栏,屠宰企业采购压力不大,亏损情况下仍以压价为主。储备肉持续投放也抑制猪价上涨。  禽类方面,蛋鸡苗4.27元/羽,较上周上涨0.02元/羽,涨幅0.47%,817鸡苗1.2元/羽,较上周下跌0.3元/羽,跌幅20%,养殖户后期补栏情绪不高,种鸡场鸡苗订单未见明显增加。蛋鸡养殖利润0.21元/羽,较上周下跌1.37元/羽,跌幅86.71%,817肉杂鸡养殖利润5.06元/羽,较上周上涨0.18元/羽,涨幅3.69%。临近清明,部分地区本地销售提振走货,养殖户看涨情绪增强,目前终端需求没有较好改善,蛋商采购依旧谨慎。当前鸡肉消费偏弱,中间环节库存高,鸡肉价格上行乏力,抑制鸡价涨势。鸡苗供应量逐步增多,苗价高位震荡。  三、深加工利润反弹 本周国内玉米淀粉价格大幅上涨。截止本周五,山东、河北地区玉米淀粉市场主流报价在2480-2550元/吨,,较上周涨70-130元/吨不等,东北地区玉米淀粉市场地销主流价格在2280-2360元/吨,较上周涨20-70元/吨不等。截止目前,本周淀粉行业开机率为71.63%,较上周增加0.01%,因玉米上量困难,个别企业临近周末开始陆续停产减产,预计下周行业开工率将有所下滑,淀粉开机基本见到阶段性高点。玉米淀粉企业淀粉库存总量达93.63万吨,较上周降低9.24万吨,降幅8.98%。原料玉米成本抬升推动,玉米淀粉价格陆续上涨,刺激下游补库存积极性,低位签单较好,近阶段走货也有所加快,库存下降明显。从加工利润来看,截止目前,山东、河北、河南、辽宁、吉林、黑龙江淀粉加工利润分别为8.36元/吨、45.3元/吨、121元/吨、-53.6元/吨、-46.8元/吨、-61.8元/吨,环比上周变化+26.84元/吨、+40.5元/吨、+3.4元/吨、+14.4元/、+17元/吨、+5.7元/吨,本周华北地区淀粉加工利润大幅反弹,主要由于原料玉米成本支撑,淀粉提价销售。 吉林和黑龙江酒精加工利润分别为-25元/吨、-68元/吨,较上周分别变动-208,-341。原料玉米价格上涨,酒精价格持续下滑,养殖户的补栏热情和积极性较高,近期副产品DDGS走货好,厂家不断上调价格,盈利大幅下降。目前酒精企业开机率为58.52%,回落1.42%,利润不佳及原料不足影响企业开机。   第三部分 行情展望 玉米: 目前售粮进度已经超过去年,市场余粮已不多。另外目前主要是低水分粮和篓子粮为主,惜售情绪较高,不到心理价位不会出手,市场后期也将没有售粮压力,利好后期现货走强。另外从目前仔猪价格来看,补栏积极性高涨,受疫情影响,散户补栏积极性或高于预期。春耕临近,种植期天气和草地贪夜蛾危害也将成为炒作题材。另外抛储底价也是近期关注的关键,即使按照去年底价计算,09合约在2000附近也有较强支撑,后期期价将依托此价位震荡上行。总体而言,只要宏观经济形势不出现大的利空,玉米期价震荡上行将是主基调。近期受多国限制粮食出口及主要出口国疫情影响物流,供给端因素或利多农产品炒作,连续上涨之后,期货升水较高,预计短期玉米震荡整理为主。 淀粉: 山东到货跌至地量,深加工连续提价收购,受成本支撑,淀粉近期接连提价促使下游拿货。目前开机也已经见到阶段性高点,供给逐步减少,后期库存也将逐步减少。在淀粉整体供大于求的情况下,受原料玉米成本上涨推动,预计淀粉将跟随玉米走强。 【交易策略】: 1.单边:玉米2009合约短期震荡调整,淀粉2009合约2370附近逐步建立多单。 2.套利:观望。 3.期权:观望。

|