| 交易所公告 |

|

需求错过旺季高峰 关注苹果后市出库情况 时间:2020-03-09 来源:新浪财经 内容提要:

1、苹果产区现货价格微幅下调,受果农中低档货源优先出售

2、橘类等水果价格上浮0.1元/斤左右,水果将竞争增强

3、元宵节后,交通管制放松,客商补库需求增加,支撑期价

4、预计3月下旬-4月,机械冷库进入清库阶段。

策略方案:

单边操作策略 套利操作策略

操作品种合约苹果2005合约操作品种合约苹果2005和2010

操作方向逢高抛空操作方向价差缩小

入场价区6950入场价区-1000

目标价区6350目标价区-1400

止损价区7250止损价区-800

风险提示:

1、疫情控制情况 2、资金持仓情况 3、秋冬季水果产销情况 4、冷库出库情况

2020年2月,苹果期货主力合约呈现低位反弹,主要受替代品价格提振及产区客商补货需求的影响。展望于3月,冷库苹果去库速度慢于往年,库存压力不减,加之销售时间推迟,部分果农货质量存疑,加剧后市让价销售的现象,后市关注产区气候及水果市场行情变化。

一、基本面因素分析

(一)供应方面

根根据美国农业部(USDA)的数据显示,中国近十年来产量和种植面积稳步增长。2019/20年度苹果丰产的背景下,各类调研机构对新年度苹果产量进行预估,2019/20年度苹果产量预计恢复至4300万吨左右,较去年增幅达10%左右,考虑到该年度部分苹果产区出现干旱等因素影响,产量恢复程度向好,若无突发天气影响的背景下,预计20/21年度全国苹果产量保持在4000万吨以上的概率较大。此外,从本年度的库存来看,全国苹果冷库库容量大致在1440万吨附近,2019年度全国苹果库容比为80%,高于去年库容比50%的水平,其中山东冷库库容量在410万吨,陕西库容为450万吨,山西库容在180万吨,本年度苹果实际库存量增加巨大,总库存量创出历史相对高位水平,目前去库存速度慢于正常年份的10-15%,库存压力不减。

图1:2001-2019年度中国苹果供给情况及估值

数据来源:USDA、瑞达期货

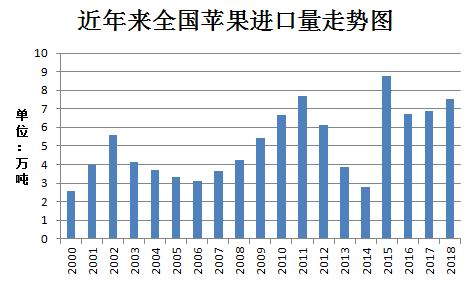

苹果进口方面,近十年以来中国苹果进口量均较少,进口苹果主要来自美国、新西兰和智利。据最新USDA报告知,2018/2019年度中国苹果进口增长10%至7.5万吨,主要基于本年度苹果产量减少,促使中国增加进口苹果,由于美国是中国的最大进口国,受到贸易征税的影响,中国将减少进口苹果量而转移至新西兰和智利。总体上,中国仍作为全球最大的苹果生产国,进口量几乎少之又少,基本上可以忽略不计。

图2:中国鲜苹果进口情况

数据来源:WIND

(二)需求方面

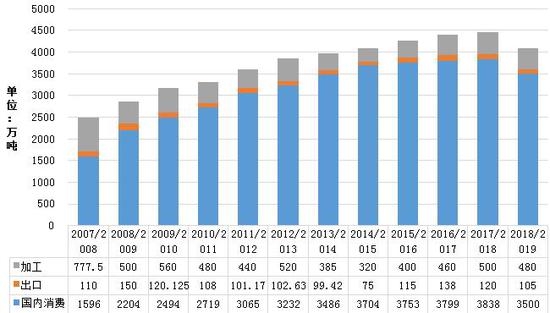

中国苹果的需求主要分为国内消费、加工、和出口。其中国内鲜食消费占绝大比例,而加工方面则为460万吨,出口为138万吨左右,分别占苹果需求的10%和3%。鉴于中国对水果的消费注重于营养价值和新鲜度苹果,后期中国苹果消费增长将有所放缓甚至出现饱和状态。出口和加工的变化则相对平缓,加工方面大多维持在500万吨左右,出口则保持在100万吨附近。

图3:2007年度以来的中国苹果需求情况

数据来源:WIND、瑞达研究院

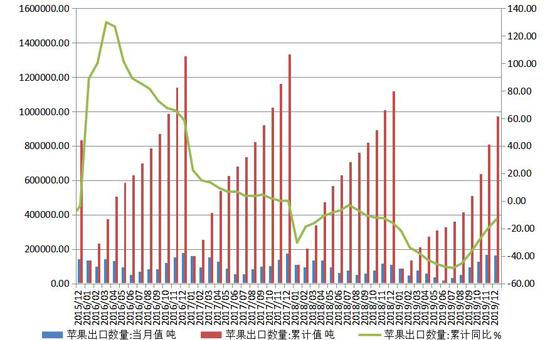

苹果出口方面,近十年以来中国苹果年出口量均值在100万吨附近,占国内苹果产量仅仅3%的比例。规律性上看,月度出口量走势也有明显的波峰和波谷,通常第四季度的出口量最多,第二季度的出口量最少,与进口量形成鲜明的反差。根据海关总署的数据显示,一般每年的11月至次年1月期间为一年苹果出口量最大的时间段,年中6、7月份则出口量降至该年最低。2000年以来,苹果出口量震荡攀升,09年至15年有所回落,不过于2016年出口量达到了130万吨以上,创历史新高,占该年产量的3%左右。

据海关数据最新显示,海关总署数据显示,截止2019年12月,中国出口苹果当月163,633吨,累计出口971146吨,出口单价为1,211.23美元/吨,累计同比-13.2%。苹果出口量继续累计减少,但减少幅度较前期大幅下调,富士苹果丰产的背景下,出口苹果占比虽然占总供应比例较小,但月度出口量的增加可以提振市场信心。

图4:2016年以来中国鲜苹果出口情况

数据来源:WIND、瑞达研究院

而苹果生产的季节性决定了苹果消费具有明显的季节性特征,特别是秋冬季节的苹果消费相对较多,其中圣诞、元旦以及春节期间的苹果消费相对旺盛。而夏季需求相对较少,特别是进入5月份后,随着其他时令鲜果的上市,苹果的消费需求进入淡季期。我国的富士苹果主要是晚熟品种,大多数苹果在秋季的9月开始逐渐上市。再者,我国苹果消费主要以鲜果消费模式为主,占比在85%左右,当然也包含损耗量;12%为深加工,出口量占比较为低。

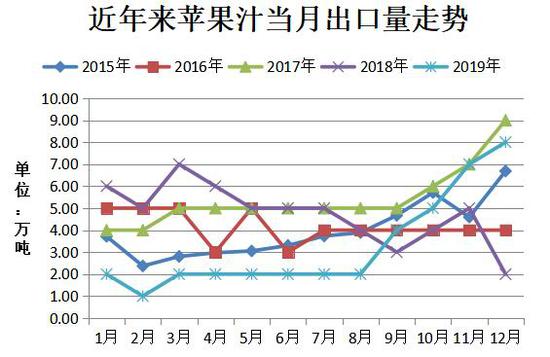

图5:近年来中国苹果汁当月出口量情况

数据来源:WIND、瑞达研究院

海关总署数据显示,截止2019年12月,出口苹果汁当月8万吨,出口平均单价1,052.18美元/吨,出口苹果汁累计同比-30.9%。12月苹果汁出口升至近五年同期的相对平均高位水平,由于新季苹果受干旱天气的影响,且丰产的情况下,差果货源相对充裕,销售进一步遇阻,果农货或大量低价出售给压榨厂,后市苹果汁出口仍有增加的可能。

(三)产销区现货方面

从苹果产区角度而言,截止2月底,山东栖霞纸袋80#以上一二级苹果价格为2.60元/斤,相较于1月底的3.06元/斤下跌了0.45元/斤,跌幅为14.70%;陕西洛川纸袋80#以上苹果价格为3.25元/斤,相较1月底的3.45元/斤下跌了0.20元/斤,跌幅为5.80%;甘肃静宁纸袋75#以上苹果价格为3.6元/斤,相较1月底的价格持平;产区苹果现货价格下调为主,今年苹果节后销售时间至少推迟半个月,因库内苹果时间延长,苹果质量明显偏差,尤其是西部果农货源,次果率比正常年份多出30%以上,加剧果农急于出售的心理加强。此外,今年库内苹果已部分出现虎皮等现象,预计3月下旬-4月份,果农出货意愿更加明显,或压低苹果价格。

图4:富士苹果产区价格走势

数据来源:中国苹果网、瑞达研究院

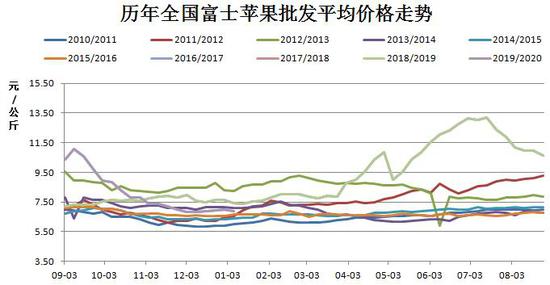

苹果价格具备农产品明显的季节性变化:10-11月,为苹果收获期,供应大量增加,该阶段的苹果批发价格处于一年的较低水平;12-2月,中国农历春节一般处于1月份和2月份之间,叠加元旦节假日影响,对于苹果的需求有明显的提高,批发价随之上涨;3-4月,机械库集中出库价格下降;5月之后,不论冷库还是机库苹果将处于去库存状态,前期的供应压力将减小,价格再度走高,6-7月全国产区新苹果还未采摘上市,而上一年的苹果进入库存尾期,价格随即反弹,价格达到季节性波动的最高点。

图5:历年红富士苹果批发平均价格走势

数据来源:WIND、瑞达研究院

数据来源:WIND、瑞达研究院

截止2019年2月下旬,全国苹果批发价为8.40元/公斤,比1月底的8.30元/公斤,小幅上调了0.10元/公斤,涨幅为1.20%;富士苹果批发平均价为6.99元/公斤,比1月底的7.03元/公斤,下跌了0.04元/公斤,跌幅约0.56%。新季苹果产量恢复及次果占比较大,随着元宵节后,产区苹果交易逐渐恢复,少部分客商大量补货,弥补节前库存,多地区价格出现小幅上调的现象,但随着目前产区陆续放开管控,市场上货量越发充足,销区市场苹果供应量已经超出了目前市场还未完全释放的消费力。与往年不一样的是,目前出货量相对多的是中低档苹果货源,由于目前疫情的影响,居民购买力有所欠缺,加之果农有意识的优先处理低价货源,减少因长时间的储存,造成苹果质量品质的下滑的损失。

(四)替代品方面

苹果作为人们生活当中的非必需品,一旦苹果价格过高的情形下,消费者可选择其他水果种类。据相关性分析知,蜜桔、鸭梨以及香蕉与苹果的相关系数较高,并且处于正相关关系。根据农业部监测的主要水果产品价格显示,截至2月下旬富士苹果批发平均价为3.495元/斤,较1月底的3.50元/斤,下跌0.005元/斤;蜜桔批发平均价为2.49元/斤,较1月底的2.65元/斤,上涨了0.16元/斤;香蕉批发平均价为2.78元/斤,较1月底的2.62元/斤,上涨了0.16元/斤;鸭梨批发平均价为1.44元/斤,较1月底的1.50元/斤,上涨了0.06元/斤,以上数据可以明显看出,富士苹果、香蕉、蜜桔批发价格均略上调,上调幅度在1毛左右,元宵节后,产区交通管制逐渐放松,产区交易逐渐增加,受客商补货需求的提振,各水果种类均同步略上调,不过随着出货量增加,与此同时,国外水果进口量继续增加,而且价格要比往年明显偏低,销量增长明显,在国内水果供大于求的大背景下,水果市场竞争越发激烈。

图7:四大类水果批发平均价对比图

数据来源:WIND、瑞达研究院

三、苹果期货市场主流资金持仓分析

苹果期货合约前20名持仓结构以空头略占优势,截止2月26日,多单持仓量为67396手,空单持仓量79502手,净空单为12106手,2020年以来苹果主力空头持仓略胜一筹,并且处于递增式增长中。另外以下图表可以明显看出来,苹果市场总持仓额为1061553万元,较上个月底总持仓额919389万元增加142164万元,增幅达15.50%;苹果主力合约AP005持仓额为853640万元,较上一月份总持仓额727463万元增加126177万元。从季节性角度分析,2020年02月下旬苹果持仓量为117371手,较近5年相比维持在平均水平。整体苹果期货市场资金持仓额处于快速减持的状态,苹果期货价格资金波动较大。

图8:苹果期货合约前20名持仓情况

数据来源:郑商所,瑞达研究院

图9:苹果主力合约持仓额变化情况

数据来源:WIND

四、2020年3月苹果市场行情展望

本年度全国苹果库容比为80%,高于去年库容比50%的水平,今年实际库存量的增加比较巨大,总库存量也创出了历史新高,苹果主产区山东、陕西等区交通受到一定的限制,去库存速度慢于正常年份的10-15%,库存压力不减。替代品方面,富士苹果、香蕉、蜜桔批发价格均略上调,上调幅度在1毛左右,元宵节后,产区交通管制逐渐放松,产区交易逐渐增加,受客商补货需求的提振,各水果种类均同步略上调,不过随着出货量增加,与此同时,国外水果进口量继续增加,而且价格要比往年明显偏低,销量增长明显,在国内水果供大于求的大背景下,水果市场竞争越发激烈。展望于后市,苹果产量恢复及次果占比较大,随着目前产区陆续放开管控,市场上货量越发充足,销区市场苹果供应量已经超出了目前市场还未完全释放的消费力。与往不同的是,目前产区出货量相对多的是中低档苹果货源,由于目前疫情的影响,居民购买力有所欠缺,短期受补货需求,价格或逐步回稳。不过进入3月下旬-4月期间,果农迫于库存的压力,库内出现让价出售的现象,或压制苹果期价。操作上,建议苹果期货2005合约逢高抛空思路对待。

五、投资操作策略

投机策略(短线策略):短线来看,水果之间价格有所小幅上浮,不过疫情继续反弹,客商补库有限,短期期价弱势为主。技术上看,AP2005日线图短期K线倾斜向下,且MACD红色柱动能减弱,指标中性偏空,建议AP2005合约偏空思路对待。

数据来源:文华财经

投机策略(中线策略):随着晚熟富士苹果冷库进入机械清库,加之货源品质逐渐下滑,果农或出现让价销售的现象,叠加橘类水果价格低廉,消费者倾向于消费价格相对低廉的水果,此外,受疫情影响,苹果需求低于供应。操作上,建议AP2005合约逢高抛空思路对待。

套利策略:目前跨月套利的苹果合约为2005和2010合约,两者价差维持在-1200元/吨附近运行,按照去年价差走势来看,后市苹果2005-2010合约价差仍有缩小的概率较大,套利操作上,建议可在价差-1000元/吨介入,目标参考-1400元/吨,止损参考价差-800元/吨。

数据来源:文华财经

企业套保:鉴于水果普遍丰收,且均受疫情削弱,特别是蜜桔类,水果之间竞争不减反增,届时存货商可适时卖出苹果套期保值。

|