| 交易所公告 |

|

郑棉中长期慢牛可期 时间:2020-02-18 来源:期货日报 受新冠肺炎疫情影响,郑棉期货在2月3日跌停随后展开反弹修复,2月17日受蝗灾影响涨停。郑棉期货短期仍受到复工比例偏低制约,中长期慢牛可期。

图为郑棉指数日线

蝗灾关注度提升

近期,起源于东非的蝗灾正快速蔓延,伊朗、巴基斯坦、印度也受到威胁。索马里、巴基斯坦等国已经宣布进入紧急状态,市场开始关注蝗灾对棉花主产区印度、巴基斯坦的影响。根据联合国粮农组织的分类,对蝗虫的预警监测会有:冷静(Clam)、警惕(Caution)、威胁(Threat)、危险(Danger)几个等级;进一步的蝗虫灾害会有爆发(Outbreak)、高潮(Upsurge)、瘟疫(Plague)等几个级别。目前非洲索马里蝗灾已经进入高潮状态,东非棉花总体产量占全球比例较小约为1%,其他地区处于威胁、危险预警状态。

目前巴基斯坦的信德省、印度古吉拉特邦处于危险预警级别,两国其他地域处于威胁预警状态。印度、巴基斯坦棉花种植时间主要是在6月及之后,北部种植时间最早能到3月,两国产量占全球总体比例29%,北部产量占全球7%。如果3月蝗灾肆虐至巴基斯坦、印度北部,则会影响印巴北部的棉花种植。如果6月、7月蝗灾持续肆虐至巴基斯坦、印度全境,则可能影响近三成的全球棉花产量。目前专家表示,蝗群迁入中国的可能性不大,关注蝗灾行进路线。

历史上,棉花种植期印巴蝗灾盛行时对棉花产量是有一定负面影响的。参考最近一次蔓延到巴基斯坦、印度的重大热潮级别的蝗灾要追溯到1993年夏天,该次蝗灾自1992年冬天在非洲红海平原繁衍迁徙,1993年夏天到达印度、巴基斯坦中南部交界处,该区域形成下代繁衍区,1993/1994年度巴基斯坦、印度棉花产量分别下降至11.18%、9.05%,单产分别下降7.72%、10.13%。

下游复工比例偏低

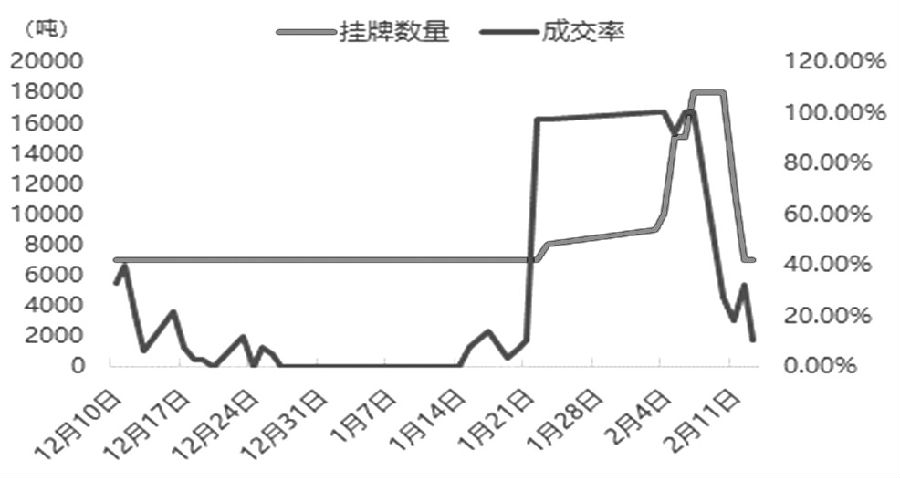

新冠肺炎疫情自春节前开始引起市场广泛关注,春节期间,发展成为全国性的疫情事件。短期疫情动态是驱动行情的重要变量,对下游复工、终端消费、出口均有一定的负面影响,目前下游复工比例不佳。春节后国储轮入承接部分短期需求,但在期货反弹后,国储成交下降,部分对冲疫情对消费的不利影响。

图为储备棉轮入挂牌量及成交率

截至目前,下游整体复工比例不足三成,且复工企业对防疫结果需要担责,导致到岗人员数量偏低,各地政府疫情管控仍较严,复工企业目前接单困难,复工后也难复产,下游对棉花原料需求不强。据悉,河南、河北部分纺企因本地工人较多,已部分开工。江苏、浙江外地工人较多未到岗导致大部分仍未复工,局部地区复工预计要在2月底甚至3月之后。

储备棉轮入低位支撑较强,但反弹后支撑趋弱。储备棉节后增量轮入对低位的郑棉期货形成显著支撑,由常规7000吨的挂牌量逐步增加到2月10日18000吨,数日成交率100%,但上周成交率明显降低至三成以下,预计郑棉期货再次下跌储备棉轮入仍能体现支撑作用。

若3月之后下游复工程度较好,则下游消费受损或更容易恢复,若下游复工战线再拉长,则消费受损不容易恢复,下游复工情况取决于各地的防控措施严厉程度。在疫情得到较好控制的情况下,随着3月、4月传统旺季来临,乐观情形下预计复工、下游需求料在3月开始逐步恢复。

郑棉期货挂钩美棉

郑棉期货后市难以走出独立行情,以跟随美棉期货走势为主,2020年中国采购美棉或达到75万—85万吨,美棉期货走势相对坚挺。近期美国全国棉花委员会调研结果显示美棉2020/2021年度种植意愿明显下降,印度新棉MSP政策下国家收购加速,达到历史收储量的高位水平,折算收购棉价70美分/磅以上,这些因素亦对美棉期货形成支撑。

2月16日,美国全国棉花委员会公布的调研数据显示:预计2020/2021年度美棉种植面积1300万英亩,同比下滑5.5%,其中陆地棉1280万英亩,同比下滑5.6%,长绒棉22.4万英亩,同比下滑2.4%。NCC专家分析棉花相对大豆、玉米比价略偏低是种植面积下降的主要原因。按照13.8%的弃耕率水平、单产848磅/英亩来测算,美国2020/2021年度棉花收获面积为1120万英亩,产量预计1980万包,折431万吨,USDA2月预估2019/2020年度美棉产量为437.7万吨,减产幅度在1.5%。

|