| 交易所公告 |

|

外糖再破高位,让子弹再飞一会 时间:2020-02-14 来源:沐甜科技 近期泰国、印度、欧盟减产的新闻层出不穷,供需缺口不断上调触发了此轮外盘暴涨至两年多高位,泰国和印度本榨季开榨延迟,但都预计提前收榨,从截至1月底的产量进度来看,泰国产了530万吨,同比减少12%,印度产了1400多万吨,同比下降24%,若提前收榨,应该可以兑现目前的减产预期。

贸易流方面,一季度出现白糖短缺,只有印度糖不缺,但印度糖的色值达不到全球最大进口国印尼的进口标准,导致了更大的短缺,需要关注印尼后期是否为印度糖调整进口糖质量标准。原糖方面,一季度的贸易流趋向平衡,巴西的糖库存和往年同期比偏高,并且3月份会有糖厂陆续开榨,新糖供应接踵而至,不过目前原白糖价差已经足够大到吸引加工厂的采购,预计需求也不会差。

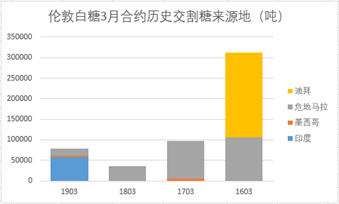

伦敦白糖3月合约即将交割,从近几年伦敦3月合约的交割糖来源看,主要以中美洲糖交盘为主,上榨季印度的巨量产出也吸引了印度糖的交割。全球第一白糖出口国泰国一般在4-5月压榨结束后开始重熔原糖,此后白糖供应量增加,因此泰国糖在5月和8月合约交盘较多。巴西糖主要在当地的压榨期的月份交盘较多,3月合约也鲜少有巴西糖出现。

截至2月12日伦敦3月合约持仓量接近两万四千手,大约相当于120万吨糖。往年交盘较多的中美洲糖今年因美国减产而需求较好,需要盘面给出较高的升水才能吸引中美洲糖从现货市场转向盘面。需求方面,据悉至少有一家大型贸易商接货意愿很强。

供应面的变化让原糖无视原油下跌、新冠疫情等利空义无反顾上扬,这样的利好局面能维持多久?原糖价格已经涨过乙醇折算价,即将开始20/21榨季的巴西中南部糖厂大概率上调制糖比例,雷亚尔贬值促进了糖厂收益的提高,新冠疫情对宏观经济及中国进口节奏的影响有待评估,印度下榨季产量预计也回升到3000万吨以上,或许市场认为那都是遥远的事情。着眼眼下全球频发的气候灾难、虫灾对美国、欧盟、非洲等地区糖料产量造成影响的恐慌心理进一步助长了看多气焰,近期原糖大概率围绕15-16美分的高位震荡,那就让子弹再飞一会。

|