| 交易所公告 |

|

周末蛋价再度崩盘 市场看空情绪浓重 时间:2019-12-31 来源:七禾网 报告导读

本周蛋价延续弱势。基本面上,猪价提振力减弱,蛋价因此疲软,蛋鸡养殖利润和淘鸡价也回落至正常水平。11月蛋鸡存栏数据继续增加,蛋鸡产能仍然偏强,预计直到明年上半年都将有过剩产能年前猪价受多方博弈影响震荡运行,目前来看承压下行可能性较大。期货端,市场看空情绪浓重,鸡蛋偏弱运行。目前1-5价差明显偏低,鸡蛋市场过于活跃,资金涌入持仓量处于高位,建议观望为主。

投资要点

鸡蛋

鸡蛋再次延续下行走势,观望为主。

1.鸡蛋

1.1.价差分析

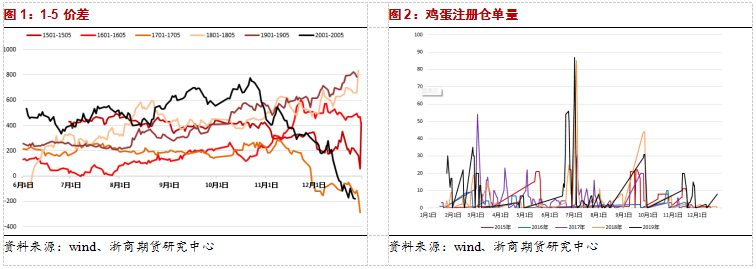

鸡蛋期货端本周延续弱势。本周继续呈现1月合约明显偏弱,5、9合约稍强的格局,1-5价差明显下行。本年度价差水平继续向下探底,目前鸡蛋1-5价差处于五年内的绝对低位,接近五年内最低水平。5月合约高于1月合约177个点。

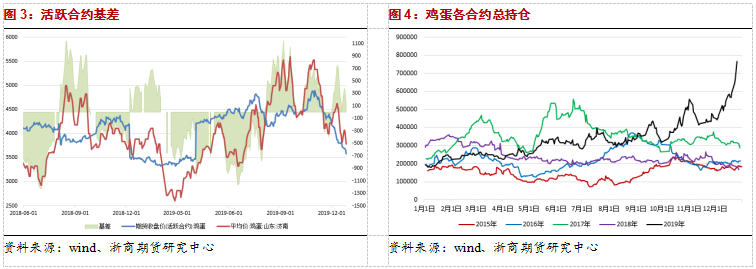

11月月底鸡蛋新增少量仓单,12月26日后,鸡蛋新增8张注册仓单。

1.2.基差分析

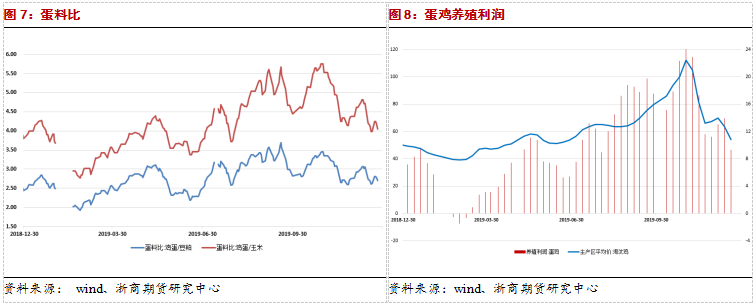

本周鸡蛋期现同步偏弱,基差下行。2018年同期基差为307,目前基差弱于去年同期。截至12月27日,济南现货高于05合约195个点。目前鸡蛋合约资金涌入,过于活跃,持仓量高速上升,持仓总量处于历史上的绝对高位。

1.3.现货价格

鸡蛋作为猪肉的替代品,猪价明显上涨能提振鸡蛋价格。但由于目前猪肉过高的价格,人们不会用猪肉去替代鸡蛋,也就导致了在猪价震荡或者涨幅不大的时候,鸡蛋难受猪价提振。本周猪价震荡运行,因此难以提振蛋价,蛋价震荡为主。猪价仍处供需博弈之中,震荡幅度偏小。虽有惜售、春节消费等提振因素,但国家对于生猪供应非常重视,相关举措和政策、储备肉放出、消费低迷等利空因素偏强,预计猪价将承压。受猪肉影响,叠加四季度历史上偏弱的季节性走势,鸡蛋应偏弱震荡运行。截止至12月27日全国主产区鸡蛋均价为3.74元/斤,较上周下调0.09元/斤。主销区蛋价走势近似主产区,目前鸡蛋均价为4.11元/斤,较上周下调0.13元/斤。

1.4.蛋鸡养殖成本和利润

本周蛋价和期价均弱。本周猪价震荡运行,上方承压。鸡蛋作为猪肉的单方面替代品,在猪价暴涨时受明显提振;在猪价震荡或涨势不显时,则以回落为主。淘鸡价和蛋鸡养殖利润受到猪价影响明显下滑。供需上看,蛋鸡存栏量仍高,淘鸡量偏低。

芝华数据显示,2019年11月全国蛋鸡总存栏量为11.55亿只,环比减少2.54%,同比增加8.42%;当期新增开产7540 万只,环比减少17.69%,占在产总量的6.53%;后备鸡存栏2.78亿只,环比增加3.29%,同比大幅增加38.61%。全国蛋鸡总存栏为14.32亿只,环比减少1.46%,同比增加13.2%。数据推测2020年1月预计存栏12亿只,同比增长16.3%,2月存栏12.25亿只,同比增长19%, 3月存栏12.5亿只,同比增长18.8%,而至上半年6月,月度存栏同步都将超过10%。蛋鸡产能继续上调,预计明年上半年的蛋鸡供应将充足。若不考虑作为猪肉的替代品,鸡蛋本身消费市场供大于求,产能压力偏大,不利于长期蛋价走势。

从季节性走势上看,往年鸡蛋在年末至春节期间因需求偏弱通常呈现震荡走低的态势。但今年不是普通年份,鸡蛋价格受猪价引导。年前生猪价格受多方博弈影响,虽有节日提振等因素,但集中出栏、储备肉、消费低迷等利空因素偏强,短期猪价承压为主,年末鸡蛋价格震荡偏弱运行。但集中出栏难以持续,对远月合约的加压力度当有减轻。

现阶段资金涌入鸡蛋05合约,市场情绪看空鸡蛋,建议短期观望为主。

|