| 交易所公告 |

|

养殖端“抵触”情绪 鸡蛋市场再显威力 时间:2019-12-03 来源:方正中期期货 目前因猪价上涨及低蛋价刺激囤货促使蛋价低位小幅反弹,今日全国大部分地区蛋价小幅上涨,销区走货正常,猪价再次上涨带来利多因素,不过鸡蛋市场囤货只是短期行为,蛋价下跌以来产销区均积累了一定库存,鸡蛋供应端压力仍存,春节备货结束后消费转淡,蛋价仍有再次回落预期,01合约维持低位震荡预期,而05合约对应明年上半年供需不宜过度悲观,生猪养殖端产能恢复缓慢蛋白替代需求仍有支撑,05合约维持回调参与反弹思路,短期追高需谨慎,中期等待利空落地后逢低做多为主。关注春节前备货启动情况及老鸡淘汰节奏影响。

1、养殖端“抵触”情绪,现货市场反弹

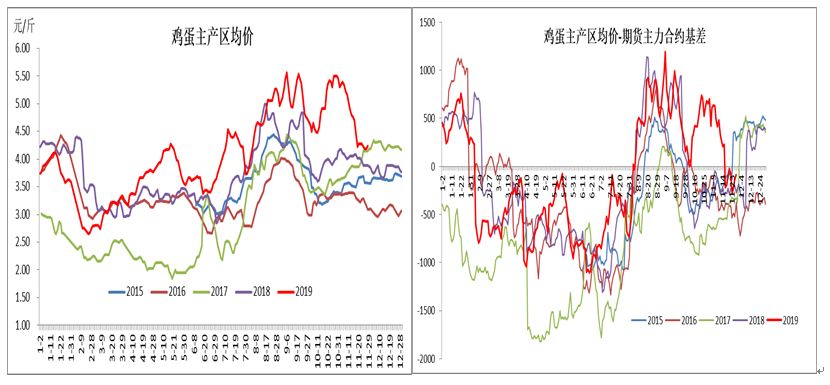

12月2日国内鸡蛋价格涨跌互现,整体较上周五略涨,全国均价为4.34元/斤,较上周五涨0.04元/斤。山东地区红蛋价格在4.20-4.30元/斤,个别较上周五跌0.10元/斤;辽宁地区鸡蛋价格在3.97-4.20元/斤,个别较上周五涨0.13元/斤,主产区均价4.28元/斤,较上周五涨0.03元/斤。主销区北京、广东涨、上海稳,销区平均价格为4.47元/斤,较上周五涨0.06元/斤。前期蛋价持续回落,养殖户提价意愿较强叠加周末期间生猪价格大幅反弹,给鸡蛋市场增加信心,部分地区蛋价小幅上涨。但是,当前鸡蛋市场供应充足,且鸡蛋市场需求一般,仍在限制涨幅,预计短线鸡蛋价格或继续上涨,但是空间有限。

2、蛋白替代作用仍在 明年上半年走势有支撑

今日生猪市场价格企稳上涨对鸡蛋市场形成利多,中南6省禁调政策于11月30日执行,叠加南方地区腊肉制作时期,猪肉消费增加预期支撑猪价,中南地区猪价上涨明显,带动北方市场价格走强。我国猪肉在全国肉类生产中的占比超过 60%。2019 年受ASF全国范围扩散蔓延影响,国内居民日常肉类消费结构有所调整,牛羊肉、禽类、水产品以及禽蛋类等蛋白替代品消费有所增加。目前生猪产能恢复缓慢,10月份能繁母猪存栏环比增加0.6%,生猪存栏量环比减少0.6%,但鉴于生猪养殖周期较长,从母猪怀孕到仔猪再到商品猪至少需要9个月的时间,偏乐观预期情况下,明年下半年生猪存栏将有望恢复,因此明年上半年生猪产能恢复期猪价仍有支撑,预计维持高位水平,高猪价对鸡蛋市场价格仍有推动作用,明年上半年鸡蛋现货市场价格底部支撑在3.5元/斤附近。

3、淘鸡节奏将影响供应

今日淘汰鸡价格偏弱震荡,全国淘汰鸡平均价格指数为6.73元/斤,较上周五跌0.03元/斤,不过随着猪价的反弹,叠加春节临近,食品厂积极备货也利好市场,淘鸡价格有望偏强运行,目前市场淘鸡分歧较大,河南等市场养殖企业普遍有压栏现象,但东北、山东等地养殖企业多顺势淘汰老鸡,但依旧处于偏低水平。若养殖户集中在12月中旬集中淘汰老鸡将影响短期蛋鸡供应,叠加春节备货即将启动,随着食品厂加工高峰期到来,12月蛋价有反弹预期,但养殖利润较前期有所收窄,继续补栏积极性下降新增订单减少,鸡苗价格持稳,目前主产区均价约为5.22元/羽。

4、蛋鸡养殖利润收窄

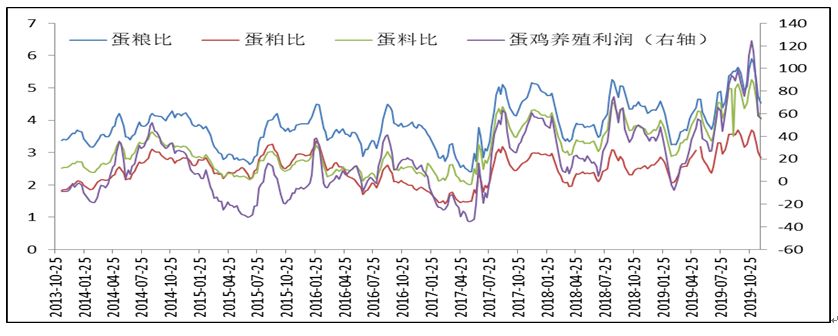

截止2019年11月29日,蛋鸡养殖理论计算利润每羽56.10元,前一周为58.01元/羽,蛋鸡养殖利润再次走弱。据数据跟踪,上周五棚前鸡蛋批发价10.32元/公斤,淘汰鸡主产区平均价为13.44元/公斤,预计短期鸡蛋市场利润维持稳定。饲料原料方面,上周玉米指数周比下跌0.85%,豆粕指数价格周比涨0.29%,整体来看饲料原料成本偏低,在当前高利润情况下,饲料价格的涨跌对鸡蛋价格的传导影响较小,一般饲料价格的涨跌要等多半年或一年时间才会传导到鸡蛋市场,因此短期饲料成本的变动对于养殖户存出栏的调整影响有限,但会影响远期鸡蛋市场的供需。

综合来看,短期蛋价继续呈现震荡反弹思路,但鸡蛋市场供应充足,反弹空间也将有限,01合约低位震荡为主,关注日线60日均线附近压力;05合约维持回调参与反弹思路,短期追高需谨慎,关注4200-4300附近压力,中期等待利空落地后逢低做多为主,支撑3900-3950附近。风险点:猪瘟疫苗提前投放、禽流感影响需求。

来源:方正中期期货;农产品期货网转载本文仅为传播更多信息为目的,并不表示本网认可文中作者观点。若转载文章作者有认为本网有不妥之处,请致电本网010-51289506联系,本网将立即与您磋商并解决相关事宜。 |